🔋 Россети Ленэнерго, аналитика по компании #LSNG #LSNGP #обзор

Сектор: Электроснабжение

Последний обзор по Ленэнерго делал 18 октября 2025. Тогда обыкновенные акции стоили 14,23 р. и я думал, что цена пойдет на 18,65, а потом будет коррекция до 15, после чего ожидал продолжения роста вплоть до 23 р. По факту акции 17,4 р. (+22,5%) 🎯, а от туда корректировались до 15,3 р. 🎯. 2 из 3 целей можно считать закрытыми. Префы стоили 253 р., я прогнозировал рост до ~320. По факту акции росли до 316 🎯. Оба прогноза хорошо отработали, давайте посмотрим, чего стоит ждать дальше.

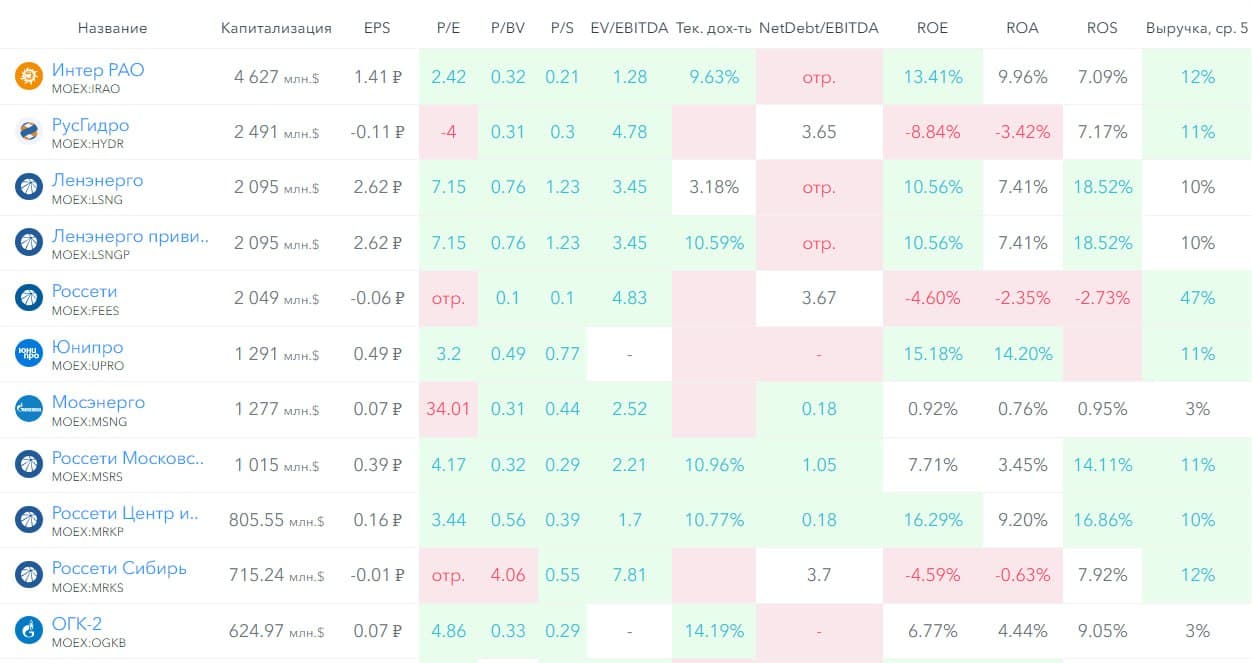

📈 Основные метрики

▪️ Капитализация: 2,09B$

▪️ P/E — 7.15

▪️ P/S — 1.23

▪️P/B — 0.76

▪️EPS — 2.62

▪️EBITDA — 44.4 млрд р.

▪️EV/EBITDA — 3.45

ℹ️ Отчета за 9М2025 или весь 2025 год еще нет, поэтому тут все по-старому, только акции стали немного дороже из-за роста цен. Посмотрим последние новости, график.

🗞 Новостной фон

▪️МНЕНИЕ: Форвардная дивидендная доходность Ленэнерго за 2025 г. может составить более 14%. Считаем привилегированные акции привлекательными для долгосрочных инвесторов - ГПБ Инвестиции

▪️Россети Ленэнерго РСБУ 9 мес 2025г: выручка ₽102,37 млрд (+15,9% г/г)? чистая прибыль ₽28,93 млрд (+11,4% г/г)

▪️Россети Ленэнерго в январе-сентябре увеличили чистую прибыль по РСБУ до 28.9 млрд руб с 25.9 млрд руб годом ранее

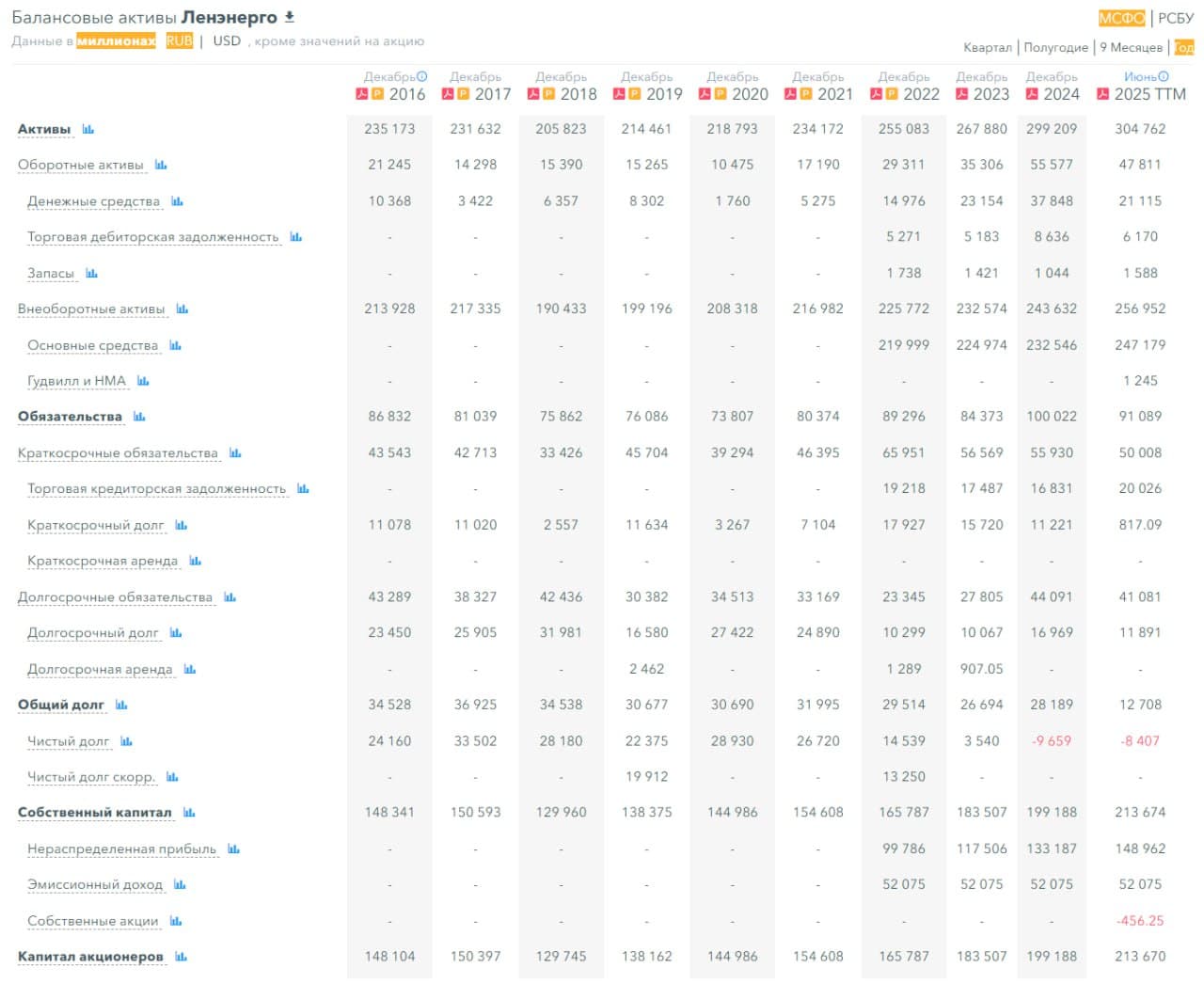

💰 Финансовое здоровье

▪️Собственный капитал за 1П2025ТТМ вырос на 7%, а за 2024 год рос на 9%.

▪️Чистый долг за 1П2025ТТМ увеличился на 13%, с минус 9,69 млрд. р. до минус 8,4 млрд. р.

▪️Net Debt / EBITDA — отр. значение, кэша больше, чем долгов перед финансовыми организациями.

ℹ️ Отличное финансовое здоровье. Всё чудесно.

💰 Выручка, прибыль

▪️Выручка за 1П2025ТТМ выросла на 7%, а в 2024 году росла на 13%.

▪️Прибыль за 1П2025ТТМ выросла на 7%, а в 2024 году росла на 6%.

▪️Свободный денежный поток за 1П2025ТТМ упал на 36%, а в 2024 году рос на 38%.

🔮 Будущее, оценки

▪️ Нет прогнозов

🤵♂️ Основные акционеры

67,5% — ПАО Россети

28,8% — г. Санкт-Петербург в лице КИО

1,2% — ОАО "МРСК Урала"

🆚 Сравнение с конкурентами

Одна из крупнейших по капитализации компаний в своей отрасли, по размерам больше чем материнская Россети. По метрикам оценивается дороже рынка. По долговой нагрузке лучше рынка. По метрикам рентабельности выглядят лучше сектора. По росту выручки за 5 лет примерно по сектору. В моем обзоре компаний сектора Ленэнерго получила 3 место.

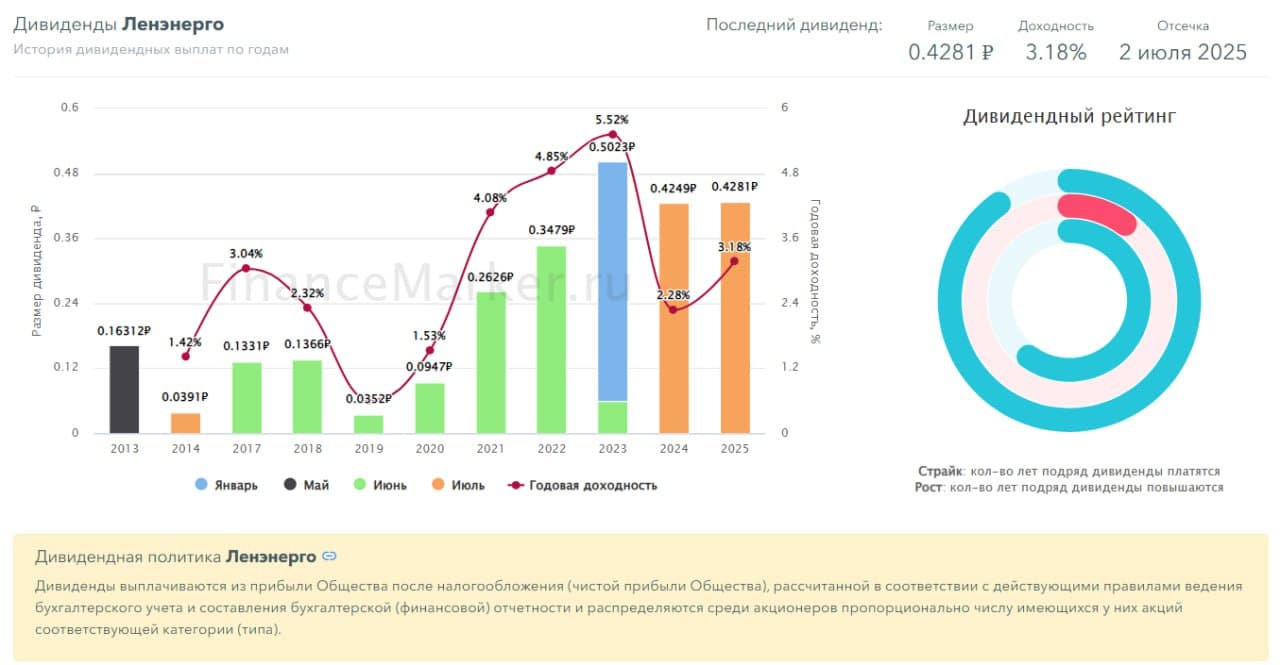

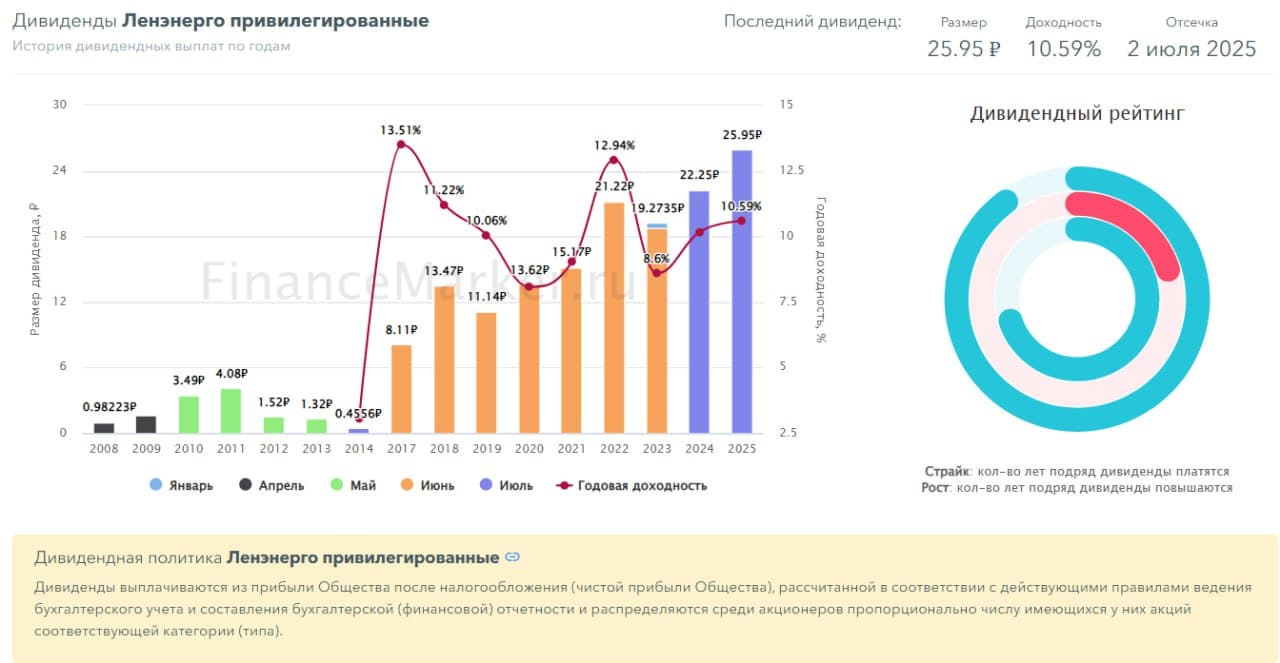

🤑 Дивиденды

По LSNG: 2021 — 4,08%, 2022 — 4,85%, 2023 — 5,52%, 2024 — 2,28%, 2025 — 3,18%

По LSNGP: 2021 — 9.03%, 2022 — 12,94%, 2023 — 8,6%, 2024 — 10,18%, 2025 — 10.59%

Следовательно префы интересней в этой компании с т.з. дивидендов. Фин. здоровье позволяет спокойно платить дивиденды в том же объеме и в 2026 году.

📈 Технический анализ

По LSNG: коррекция к 15-14,5, после рост. Подробней на графике.

По LSNGP: коррекция до 285, от туда рост до 315, коррекция, после рост до 340. После длительного нахождения в боковике идет распределение. Но это распределение может скоро закончится. Поэтому сейчас скорее всего мы уже садимся в последний вагон этого движения. Мысли по движению цены на графике, прикрепил.

🧠 Выводы

У компании все прекрасно и хорошо, но цена на акции уже не дешевая. В рамках движения по привычной траектории скорее всего продолжится рост, но скорее всего тогда уже будет прям дорого для этой хорошей, стабильной но слабо растущей компании. Ведь это не Озон и не Яндекс, здесь длительного мощного роста выручки ждать не приходится, разве только из-за инфляции, с которой всячески борются.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб