📱 Ростелеком, аналитика по компании #RTKM #RTKMP #обзор

Сектор: Услуги связи

Последний обзор по Ростелекому делал 6 ноября 2025 года, тогда акции стоили 61,6 рублей, я ожидал движений в рамках сходящегося (сужающегося) треугольника, или движения в рамках 65-58 рублей (по RTKM). По факту акции падали до 56,5 р. 🎯, а от туда росли до 67.5 р. 🎯. В целом плюс-минус пару рублей в рамках моих ожиданий. Сейчас акции торгуются по 58,7 р., давайте посмотрим, чего ждать дальше.

📈 Основные метрики

▪️ Капитализация: 2.38B$

▪️ P/E — 18.06

▪️ P/S — 0.23

▪️P/B — 0.92

▪️EPS — 3.25

▪️EBITDA — 319.4 млрд. р.

▪️EV/EBITDA — 2.8

ℹ️ По сравнению с прошлым отчетом выросла прибыль, из-за этого стоимость по метрикам стала ниже. Давайте посмотрим все в деталях.

🗞 Новостной фон

▪️Президент «Ростелекома» Михаил Осеевский заявил, что по итогам 2027 года выручка компании превысит 1 трлн руб

▪️«Ростелеком» планирует продолжить выводить цифровые активы на биржу для раскрытия справедливой стоимости компании — Осеевский

▪️Ростелеком не смотрит на весеннее «окно» для IPO Солара, перспективы сделки в конце года зависят от ставки — Осеевский

▪️Ростелеком купил 45% разработчика решений по управлению гостиницами «Эртек»

▪️РТК-ЦОД (контролируется ПАО «Ростелеком»), не планирует продавать принадлежащие ему Акции и продолжит принимать участие в развитии бизнеса «Базис»

▪️АКРА повысило рейтинг «Ростелекома» и его облигаций до AAA(RU) со стабильным прогнозом

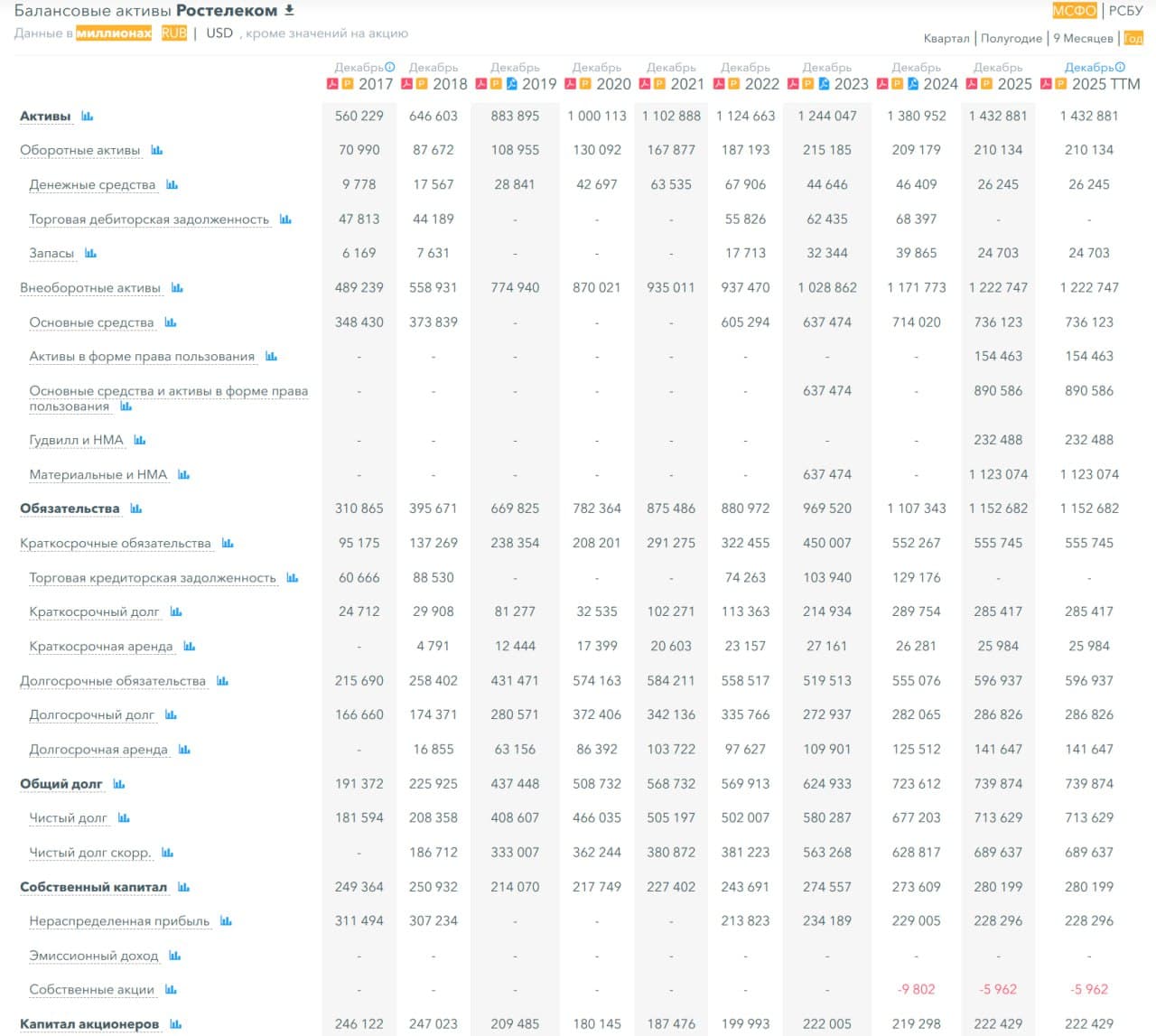

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год вырос на 2%, а в 2024 оставался без изменений

▪️Чистый долг за 2025 год вырос на 5%, а в 2024 рос на 17%

▪️Net Debt / EBITDA — 2.16, средний уровень долговой нагрузки. Не является проблемой для компании.

ℹ️ Не падает, не растёт, по-сути стоит на месте. Финансовое здоровье хорошее (не плохое, не идеальное).

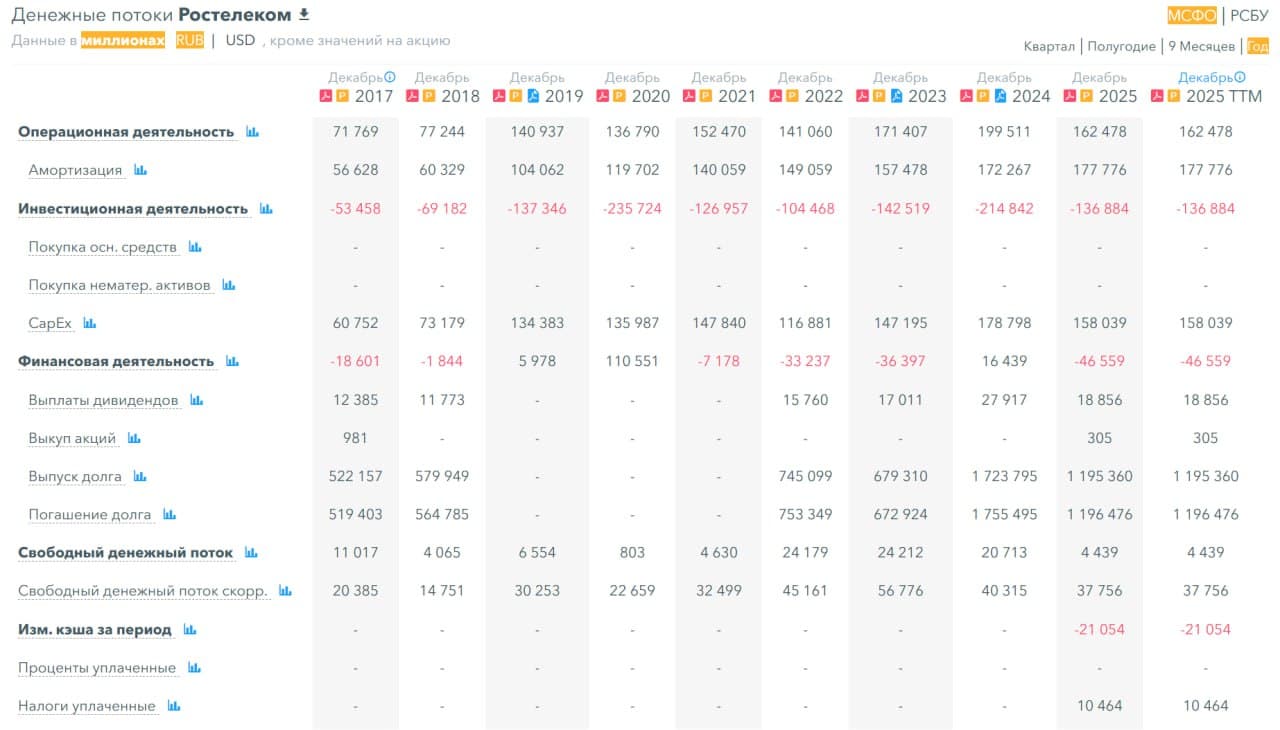

💰 Выручка, прибыль

▪️Выручка за 2025 год выросла на 12%, а в 2024 году росла на 10%

▪️Прибыль за 2025 год упала на 22%, а в 2024 году падала на 43%

▪️Свободный денежный поток за 2025 год упал на 79%

➕Дополнительные данные

▪️CapEx в 2025 году снизился на 12%

▪️Выплаты дивидендов в 2025 году были на 32% меньше, чем в 2024

▪️С 2022 года впервые рост активных пользователей интернета снизился на 2,88%

🔮 Будущее, оценки

▪️ Один старый прогноз, цель 85 р. по RTKM.

🤵♂️ Основные акционеры

38,2% — Росимущество

21% — АО "Телеком Инвестиции"

8,4% — Банк ВТБ (ПАО)

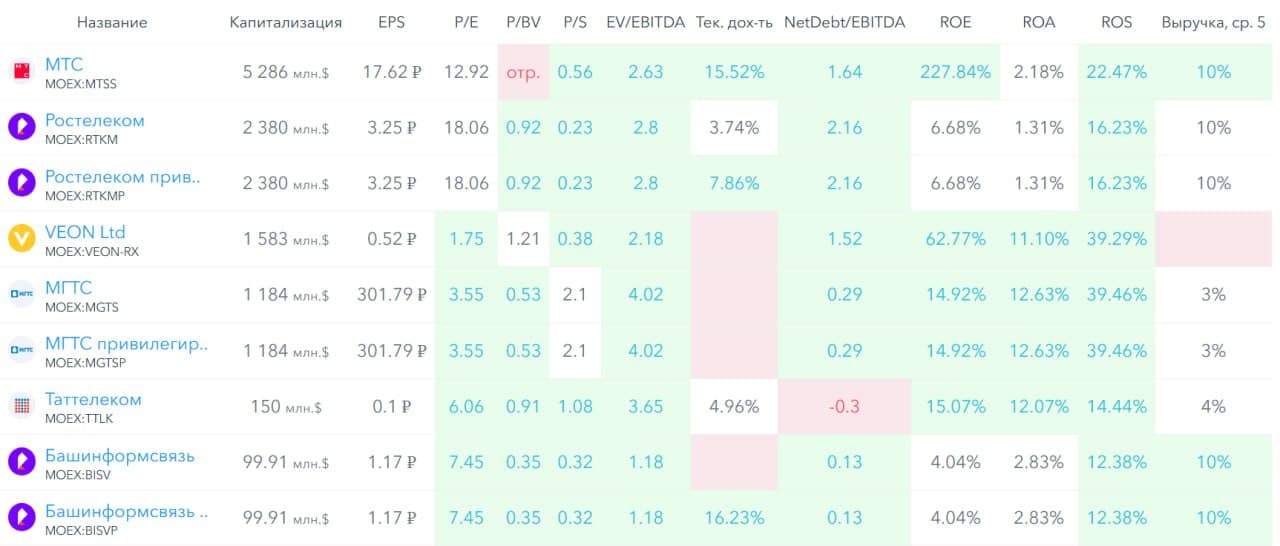

🆚 Сравнение с конкурентами

По P/E оценивается дороже сектора, по P/B и P/S немного дешевле сектора. Долговая нагрузка выше сектора. По метрикам рентабельности слабее сектора. По росту выручки за 5 лет лучше сектора.

🤑 Дивиденды

Есть RTKM и есть RTKMP, вторые дают чуть больший процент по дивидендам. Всего компания выплачивает около 7-8% годовых. Дивиденды не самые высокие среди российских компаний, но выплачиваются давно и стабильно. В 2025 году выплатили скромные дивиденды 3.74% по обыкновенным и 7.86 по префам.

📈 Технический анализ

Идёт снижение объемов покупок-продаж акций, немного сокращается ликвидность. Индикаторы на дневном ТФ сигнализируют о скором отскоке. Учитывая, что мы идём в треугольнике, можем дойти до нижней его границы или уже в любой день начать отскок. Ожидаю, что движение продолжится в рамках треугольника, после чего может быть выход вверх или вниз. Будем надеяться, что выход будет вверх. Как я вижу ближайшие движения отобразил на графике.

🧠 Выводы

На мой взгляд пока рано покупать акции Ростелеком. Лучше дождаться куда выйдут акции после этого движения в треугольнике: вверх или вниз. И только после этого принять участие в движение. 2025 год был слабым у компании, вероятно 2026 тоже будет таким же. В 2027 году может начаться улучшение.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб