#Стратегия #Образовательный_блок #Вклад #Облигации

Часть 3. Анализ доходности облигаций и вкладов 2013–2025 гг.

Друзья, для большей наглядности, я рассчитал накопленные доходности по вкладам и основным биржевым индексам облигаций РФ (все с ежегодной капитализацией, начальный капитал 100 тыс. руб) за период 2013–2025 . Ставка по вкладу за каждый год взята как максимальная рублёвая ставка ТОП-10 банков (данные Банка России).

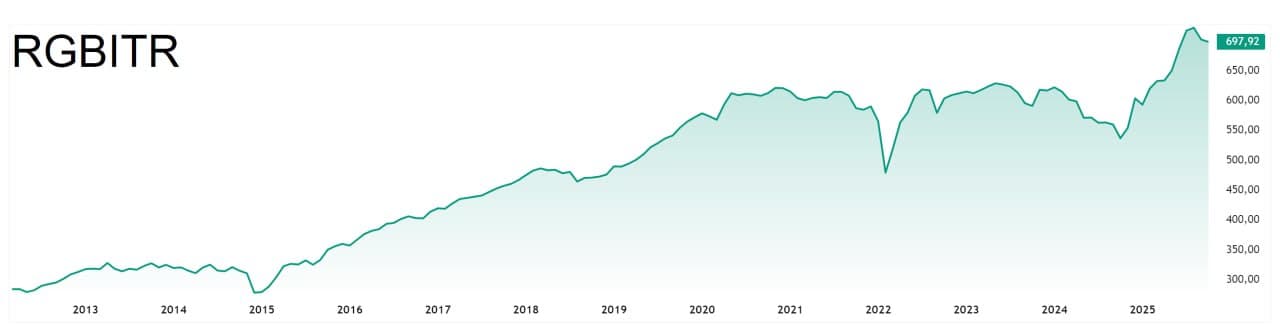

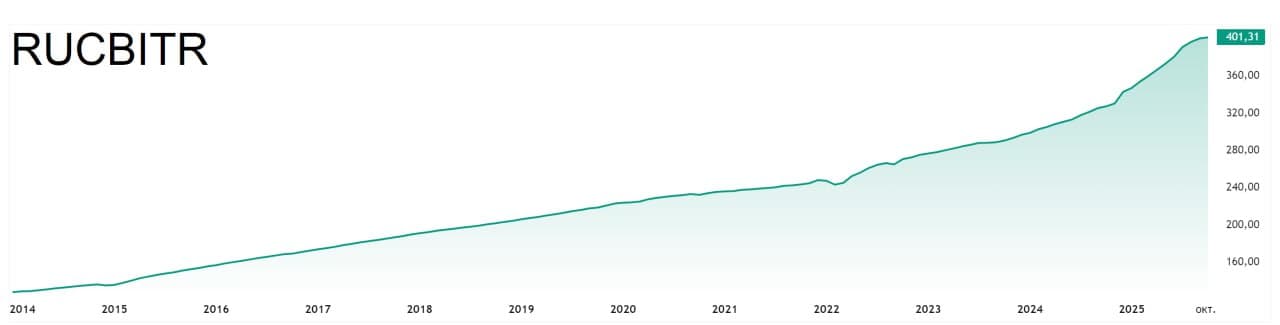

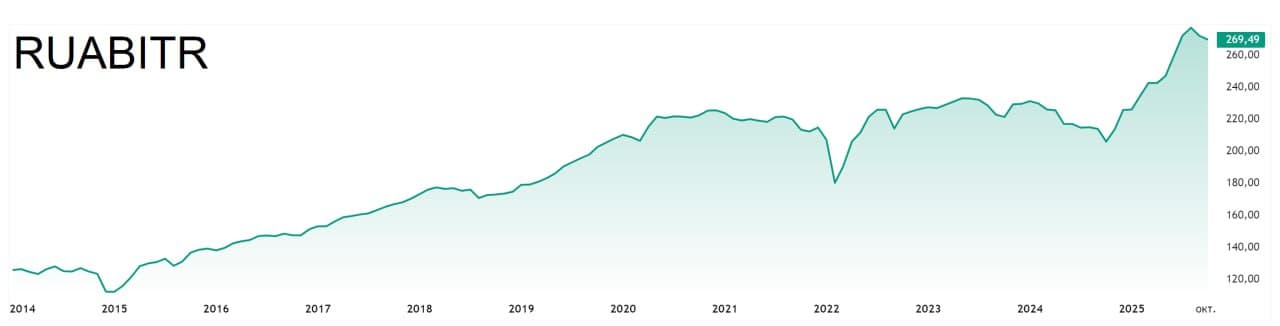

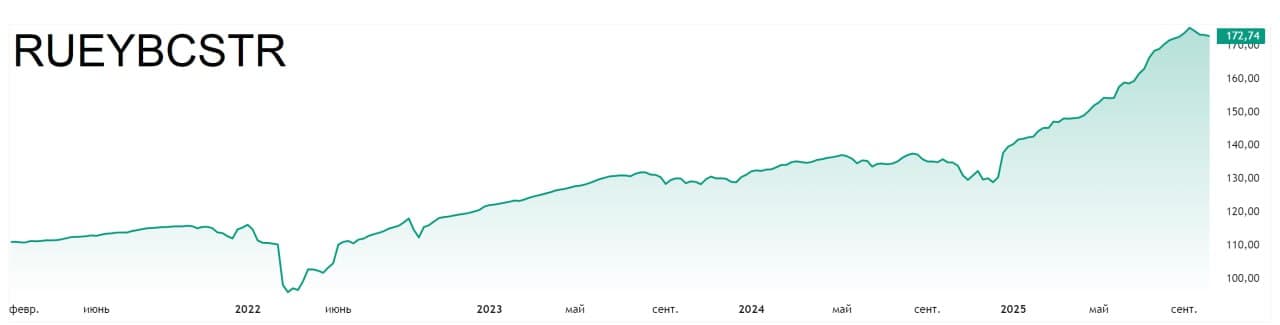

🕯 Индексы Мосбиржи совокупной доходности облигаций (RGBITR – госбумаги, RUABITR – композитный, RUCBITR – корпоративные, RUEYBCSTR – высокодоходные) учитывают реинвестирование купонов.

Результаты сравнения (итоговая доходность за 2013–2025 гг.):

🔹 Вклады: ≈ 239 % (финал ≈ 339 тыс. руб.) – максимальная ставка росла до 21,72 % к началу 2025 г.

🔹 RGBITR (госбумаги, совокупная доходность): ≈ 603 % (≈ 703 тыс. руб.) – индекс превысил ~702 пп (на 07.10.2025).

🔹 RUCBITR (корпоративные облигации): ≈ 413 % (≈ 513 тыс. руб.) – индекс достиг ~513 пп к маю 2023 (последние данные).

🔹 RUABITR (композитный индекс): ≈ 179 % (≈ 279 тыс. руб.) – индекс около 279 пп на 12.09.2025.

🔹 RUEYBCSTR (высокодоходные облигации): ≈ 73 % (≈ 173 тыс. руб.) – около 173 пп на 07.10.2025.

Иными словами, с 2013 года наибольший рост показали государственные и корпоративные облигации (RGBITR и RUCBITR), они значительно превысили вложения в депозиты. Вклады опередили только композитный и высокодоходный индексы облигаций в целом.

💬 Мой вывод: хотя на первый взгляд доходность облигаций могла показаться ниже депозитной (особенно до 2022 г.), ситуация изменилась: рекордный рост ставок в 2022–2025 гг. резко повысил доходность вкладов. Однако это усреднённые данные: динамика разных выпусков облигаций может сильно отличаться (короткие против длинных, высокорисковые против надёжных и т.д.). Индексы облигаций лишь отражают средний результат рынка. При грамотном подборе бумаг и активном управлении портфелем можно получить доходность выше индексной, в ряде случаев превосходящую доходность депозитов.

Облигации – рыночный инструмент, и с ними возможны более высокие результаты, чем простой вклад.

❗️ P.S. Касательно самого исследования. Мной были использованы максимальные годовые ставки по рублевым вкладам в 10 крупнейших банках на начало каждого года (по данным Банка России). Доходность рассчитывалась с ежегодной капитализацией (сложный процент) при начальной сумме 100 000 ₽. Ниже приведены годовые ставки и накопленная сумма в конце соответствующего года:

🔹 2013: ставка 9,65% → сумма ≈ 109 650 ₽

🔹 2014: ставка 8,31% → сумма ≈ 118 762 ₽

🔹 2015: ставка 15,33% → сумма ≈ 136 968 ₽

🔹 2016: ставка 10,00% → сумма ≈ 150 665 ₽

🔹 2017: ставка 8,40% → сумма ≈ 163 321 ₽

🔹 2018: ставка 7,30% → сумма ≈ 175 243 ₽

🔹 2019: ставка 7,53% → сумма ≈ 188 439 ₽

🔹 2020: ставка 5,93% → сумма ≈ 199 613 ₽

🔹 2021: ставка 4,49% → сумма ≈ 208 576 ₽

🔹 2022: ставка 7,74% → сумма ≈ 224 720 ₽

🔹 2023: ставка 8,13% → сумма ≈ 242 990 ₽

🔹 2024: ставка 14,79% → сумма ≈ 278 935 ₽

🔹 2025: ставка 21,72% → сумма ≈ 339 528 ₽

Итог (конец 2025): итоговая сумма ≈ 339 528 ₽, что соответствует общей доходности ≈ 239,53%.

Аналогично и с Индексами Мосбиржи совокупной доходности облигаций.

🔵 Positive Investments ⭐️ Консультации