💿 Норникель, аналитика по компании #GMKN #обзор

Сектор: Металлургия и добывающая промышленность

Последний обзор по Норникелю делал 1 ноября 2025, тогда акции стоили 125 р. и я ожидал движения в боковике 117-135 р., а сама компания чувствовала себя очень даже хорошо. Следующие 1.5 месяца все так и было 🎯, а потом начался мощный-сочный рост и в моменте росли до 173 р. Сейчас акции торгуются по 157, давайте посмотрим, на чем был рост и чего можно ждать дальше.

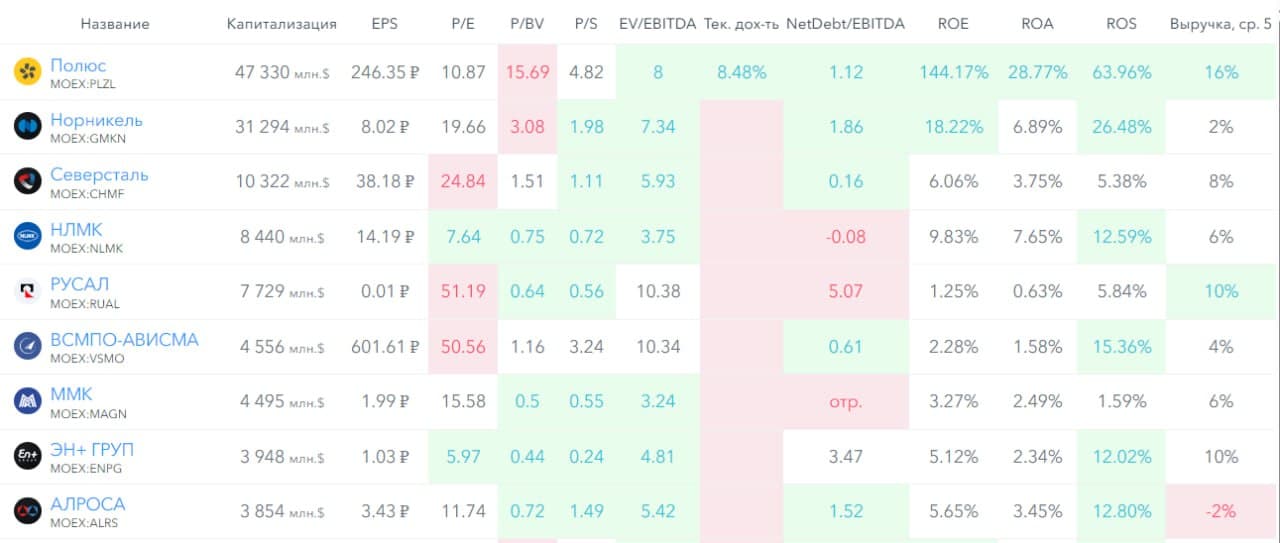

📈 Основные метрики

▪️ Капитализация: 31.29B$

▪️ P/E — 19.66

▪️ P/S — 1.98

▪️P/B — 3.08

▪️EPS — 8.02

▪️EBITDA — 439,8 млрд р.

▪️EV/EBITDA — 7.34

ℹ️ Свежего отчета не было, поэтому текущий рост точно из-за других причин. Скорее всего как и другие компании занимающиеся добычей металлов, Норникель вырос на росте никеля и других. Посмотрим новости, разберем график из свежего.

🗞 Новостной фон

▪️ЕС рассматривает возможность запрета на импорт российской меди и платины в рамках новых санкций — Bloomberg. В случае принятия новые ограничения будут в основном направлены против Норникеля, который не попал под санкции из-за своей важной роли в мировой промышленности.

▪️Вице-президент Норникеля: В 2026 году мы ожидаем некоторое снижение производства металлов платиновой группы в связи с изменением соотношения металлов в структуре перерабатываемого сырья

▪️Российский Норникель столкнулся с задержкой в реализации проекта по строительству медеплавильного завода в Китае — Bloomberg

▪️Норникель приступил к строительству нового горизонта на шахте Глубокая рудника Скалистый. Это один из ключевых этапов развития шахты, которая в перспективе будет давать до 2,2 млн т руды в год

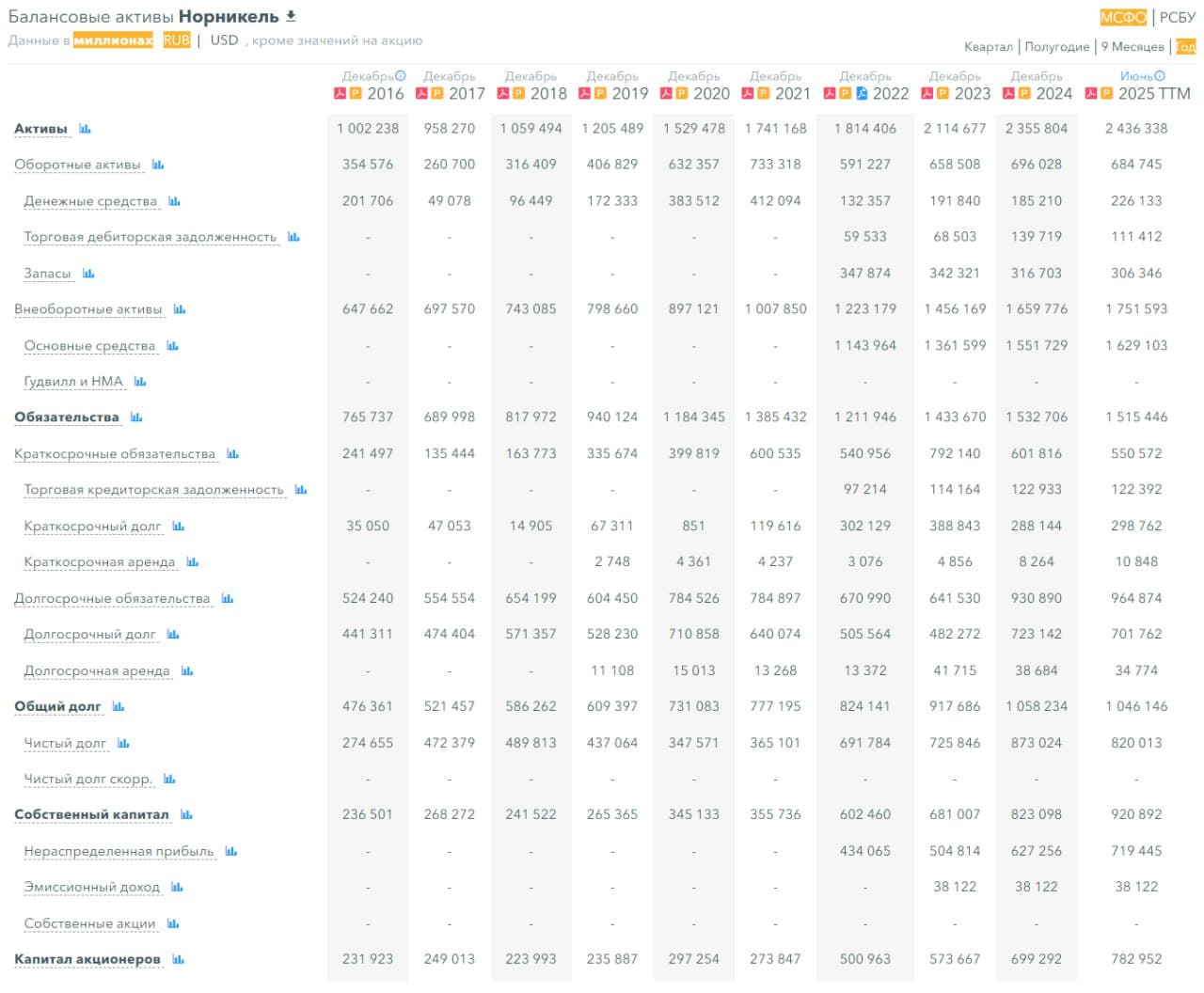

💰 Финансовое здоровье

▪️Собственный капитал за 1П2025ТТМ вырос на 12%

▪️Чистый долг за 1П2025ТТМ сократился на 6%

▪️Net Debt / EBITDA — 1.86. Это средний уровень долговой нагрузки, не является проблемой для компании, также этот показатель снизился с 2,1 за 2024 г.

ℹ️ Рост продолжается, но темпы роста замедляются. Финансовое здоровье выше среднего, но не идеальное.

💰 Выручка, прибыль

▪️Выручка за 1П2025ТТМ выросла на 4%. Выручка последние 6 лет стоит на месте.

▪️Прибыль за 1П2025ТТМ упала на 1%

▪️Свободный денежный поток за 1П2025ТТМ вырос на 37%

🔮 Будущее, оценки

▪️ Несколько свежих оценок. Т-Инвестиции от 26 декабря 2025 — 200 р., АКБФ Инвестиции от 20 января — 211,15 р. ПСБ от 28 января — 185 р. ВТБ Мои Инвестиции от 6 февраля — 200 р.

🤵♂️ Основные акционеры

34,8% — МК ООО "Интеррос капитал"

28,3% — МК ООО "Активиум"

4.9% — ООО "Холдинговая компания Интеррос"

🆚 Сравнение с конкурентами

Вторая по капитализации компания в своем секторе, одна из крупнейших российских компаний. По метрикам оценивается дороже сектора, дороже Полюса. Хоть долговая нагрузка и небольшая, но она выше, чем по сектору. По метрикам рентабельности лучше сектора, но ниже Полюса. По росту выручки за 5 лет хуже сектора.

🤑 Дивиденды

Не выплачивают с 2023 года.

📈 Технический анализ

Сейчас жду коррекции до 200-дневной скользящей в район 140-145, от туда на мой взгляд будет отскок. А там дальше в зависимости от геополитики и цен на ресурсы. Сейчас ожидаю дальнейшей коррекции. Как я это вижу отобразил на графике.

🧠 Выводы

Свежего отчета нет, ничего по-сути нового сказать нельзя про их здоровье. У компании мог быть всплеск доходов, но это было на несколько месяцев, в среднем по году я не думаю, что это сильно увеличит прибыль компании. Судя по новостям компания может заявить о росте CapEx, что тоже увидим только в отчетах. Что будет дальше с ресурсами сказать сложно, я не занимаюсь по ним много, поэтому мне это сложно спрогнозировать, это может потянуть на отдельный многочасовой разбор. Если никель и другие металлы снова начнут разгонять может продолжить рост без коррекции, но это для меня скорее план Б, сначала я жду все-таки коррекцию.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб