🎺 ТМК (Трубная Металлургическая Компания), аналитика по компании #TRMK #обзор

Сектор: Металлургия и добывающая промышленность

Последний обзор по ТМК делал 25 мая 2025 года, тогда акции стоили 102 р., я ожидал снижения до 96, после отскока до 116, и в целом боковик. Про саму компанию делал вывод, что "Я бы сейчас не стал покупать акции этой компании". По факту акции падали до 97,8 р. 🎯, а от туда росли до 113.5 🎯, а после ушли в жесткий боковик 100-110 р. Сейчас, как и в мае, акции стоят 103 р. Давайте посмотрим как дела у компании и чего ожидать дальше.

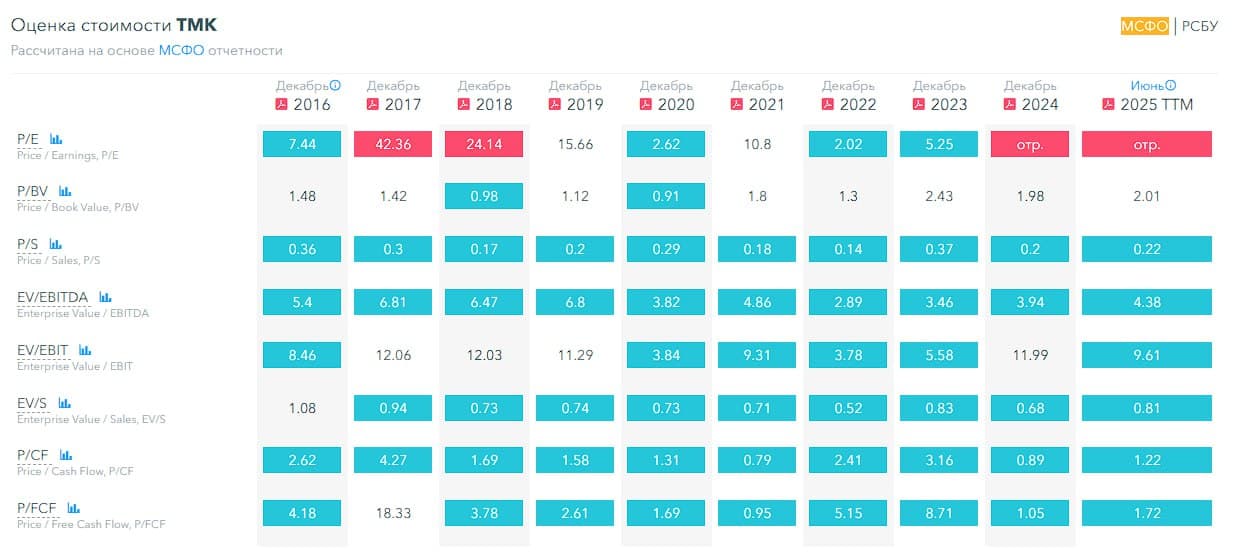

📈 Основные метрики

▪️ Капитализация: 1,38B$

▪️ P/E — отр. значение, компания убыточна

▪️ P/S — 0.22

▪️P/B — 2.01

▪️EPS — минус 23.67 р.

▪️EBITDA — 68.03 млрд р.

▪️EV/EBITDA — 4.38

ℹ️ Компания все так же убыточна и убыточность растёт. По первым данным ничего хорошего. Давайте посмотрим детальней (похоже на поход к доктору: проходите больной, ложитесь 😂).

🗞 Новостной фон

▪️ТМК сообщила об остановке одного из производственных цехов на Первоуральском новотрубном заводе. Причиной стала ситуация в отрасли, невостребованность продукции и убыточность производства — 3 марта 2026

▪️ТМК ПЕРЕШЛА НА ЕДИНУЮ АКЦИЮ, ЗАВЕРШИЛА ПРИСОЕДИНЕНИЕ ВОСЬМИ "ДОЧЕК"

▪️ТМК закрыла сделку по продаже Челябинского завода металлоконструкций

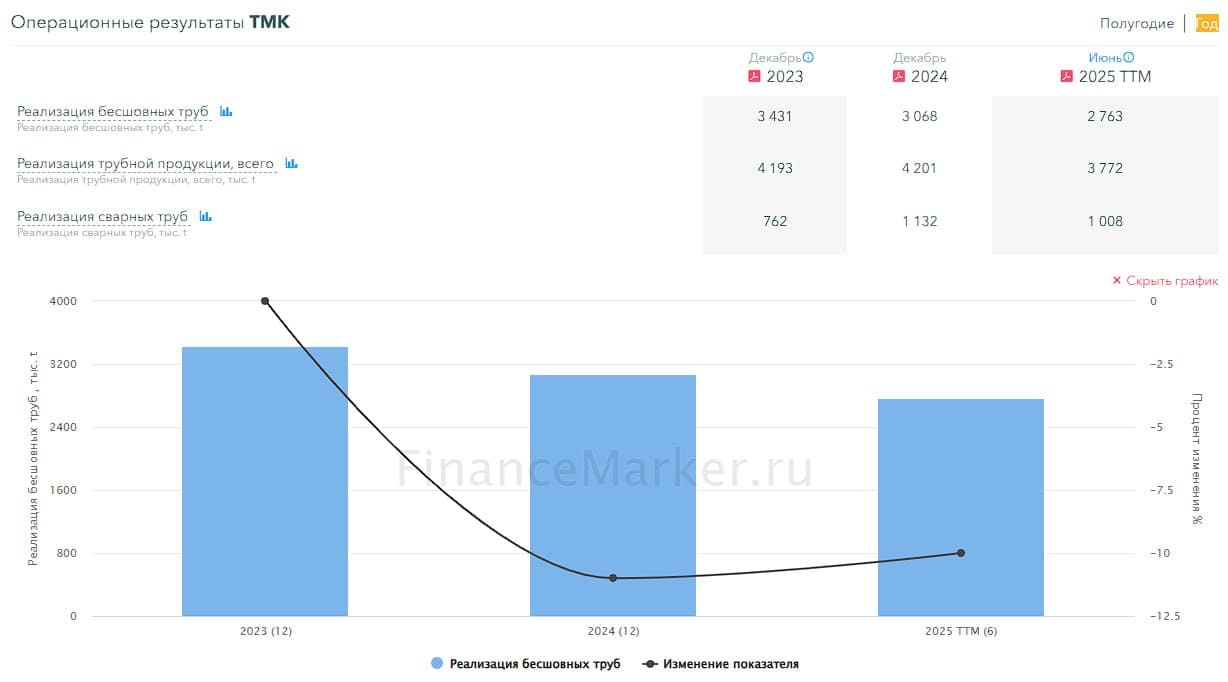

▪️Спрос на стальные трубы в России упал за 9М 2025 года на 13%, говорится в презентации ТМК

▪️Чистая прибыль ТМК по РСБУ в январе - сентябре сократилась на 51,4%

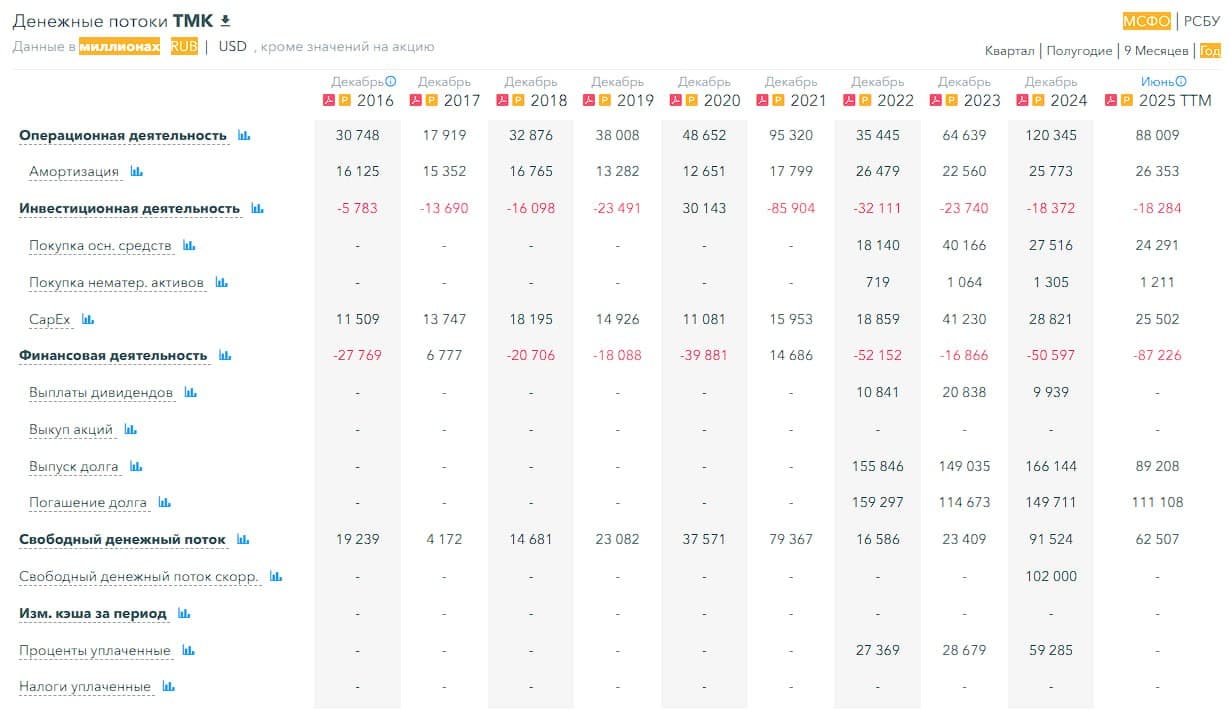

💰 Финансовое здоровье

▪️Собственный капитал за 1П2025ТТМ снизился на 7%, в 2024 снижался на 34%

▪️Чистый долг за 1П2025ТТМ вырос на 13%

▪️Net Debt / EBITDA — 3.92, это довольно высокая долговая нагрузка, но еще не критическая

ℹ️ Финансовое здоровье слабое, еще не ужас-ужас, но динамика негативная.

💰 Выручка, прибыль

▪️Выручка за 1П2025ТТМ снизилась на 7%, выручка ежегодно снижается с 2022 года

▪️Прибыль за 1П2025ТТМ упала на 5% до минус 29,1 млрд р., а в 2024 падала на 170%

▪️Свободный денежный поток за 1П2025ТТМ упал на 32% до 62,5 млрд р.

🔮 Будущее, оценки

▪️ Прогнозов не нахожу

🤵♂️ Основные акционеры

90.6% — TMK Steel Holding Limited

9,4% — Прочие

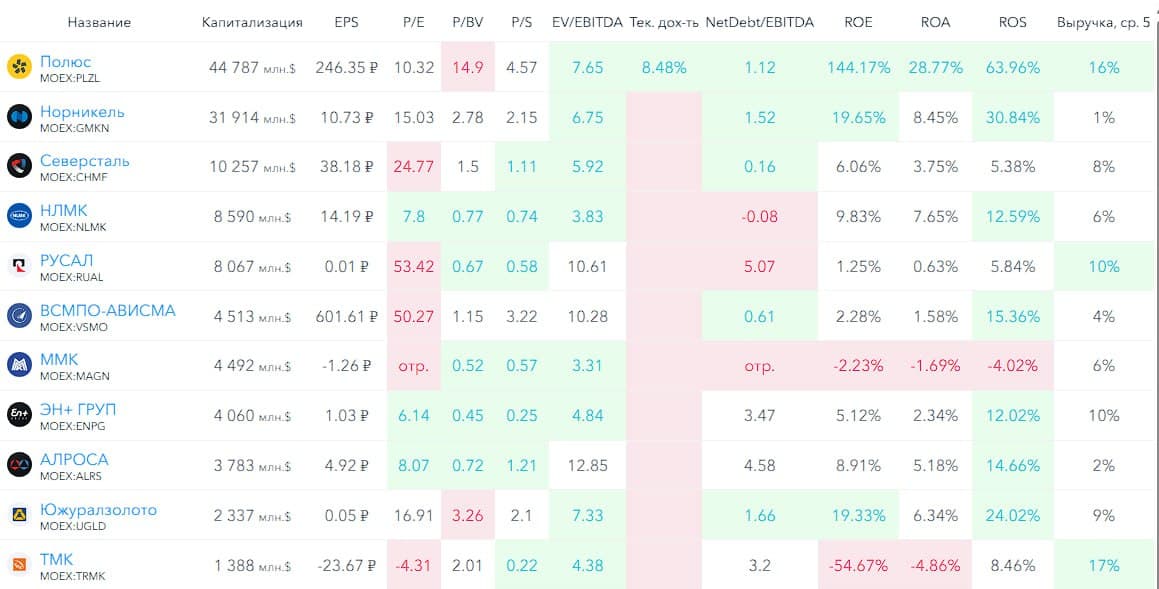

🆚 Сравнение с конкурентами

Средняя по капитализации компания в своем секторе. Компания убыточна, что хуже сектора. Долговая нагрузка выше, чем в среднем по сектору. Метрики рентабельности из-за убыточности хуже сектора. По росту выручки за 5 лет лучше сектора.

🤑 Дивиденды

Не платят с 2024 года

📈 Технический анализ

Мысли по тех. анализу и движению цены отобразил на графике. Думаю выход из этого треугольника будет вниз.

🧠 Выводы

Слабое здоровье, ухудшение выручки, рост отрицательной прибыли. Если не случится геополитическое чудо, в 2026 году компания столкнется с еще большими проблемами, цена может снизится и мой прогноз снижения еще довольно лёгкий. Может быть и более сильное снижение. Ситуацию может изменить геополитика или резкий разворот ДКП и желание спасать компании.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб