⛽️ Газпром нефть, аналитика по компании #обзор #SIBN

Сектор: Нефть и газ (разведка, добыча, переработка, реализация)

Почему-то Газпром Нефть спрашивают довольно редко, хотя это крупная, интересная компания. Последний обзор по Газпромнефти делал 14 августа 2025 года, тогда акции стоили 542 р., я говорил, что мы находимся в ситуации 50/50, откуда будем либо пробивать нисходящий тренд и расти до 600, либо начнется коррекция и пойдем до 500. По факту так и получилось 🎯, ровно от туда через 2 торговых дня началась коррекция, но упали даже ниже, чем я думал, в моменте снижались до 452. А сейчас акции торгуются по 505 р., давайте посмотрим, чего можно ожидать дальше.

📈 Основные метрики

▪️ Капитализация: 31.24B$

▪️ P/E — 7.09

▪️ P/S — 0.64

▪️P/B — 0.78

▪️EPS — 71.25 р.

▪️EBITDA — 1 трлн. р.

▪️EV/EBITDA — 3.49

ℹ️ По сравнению с прошлым отчетом снизилась прибыль и EBITDA, по метрикам стали оцениваться дороже из-за этого. Давайте посмотрим в деталях.

🗞 Новостной фон

▪️«Газпром нефть» расширяет перспективный геологоразведочный кластер на юге Ямало-Ненецкого автономного округа

▪️Газпром нефть открыла крупнейшее за 30 лет нефтяное месторождение на Ямале, геологические запасы - 55 млн т нефти — компания

▪️Российские авиационное топливо «Газпром нефти» на основе переработанного фритюрного масла прошло успешное тестирование на реактивном двигателе — компания

▪️Президент Сербии Вучич: Венгерская MOL покупает у «Газпром нефти» 56,15% акций сербской NIS за € 0,9-1 млрд — Интерфакс

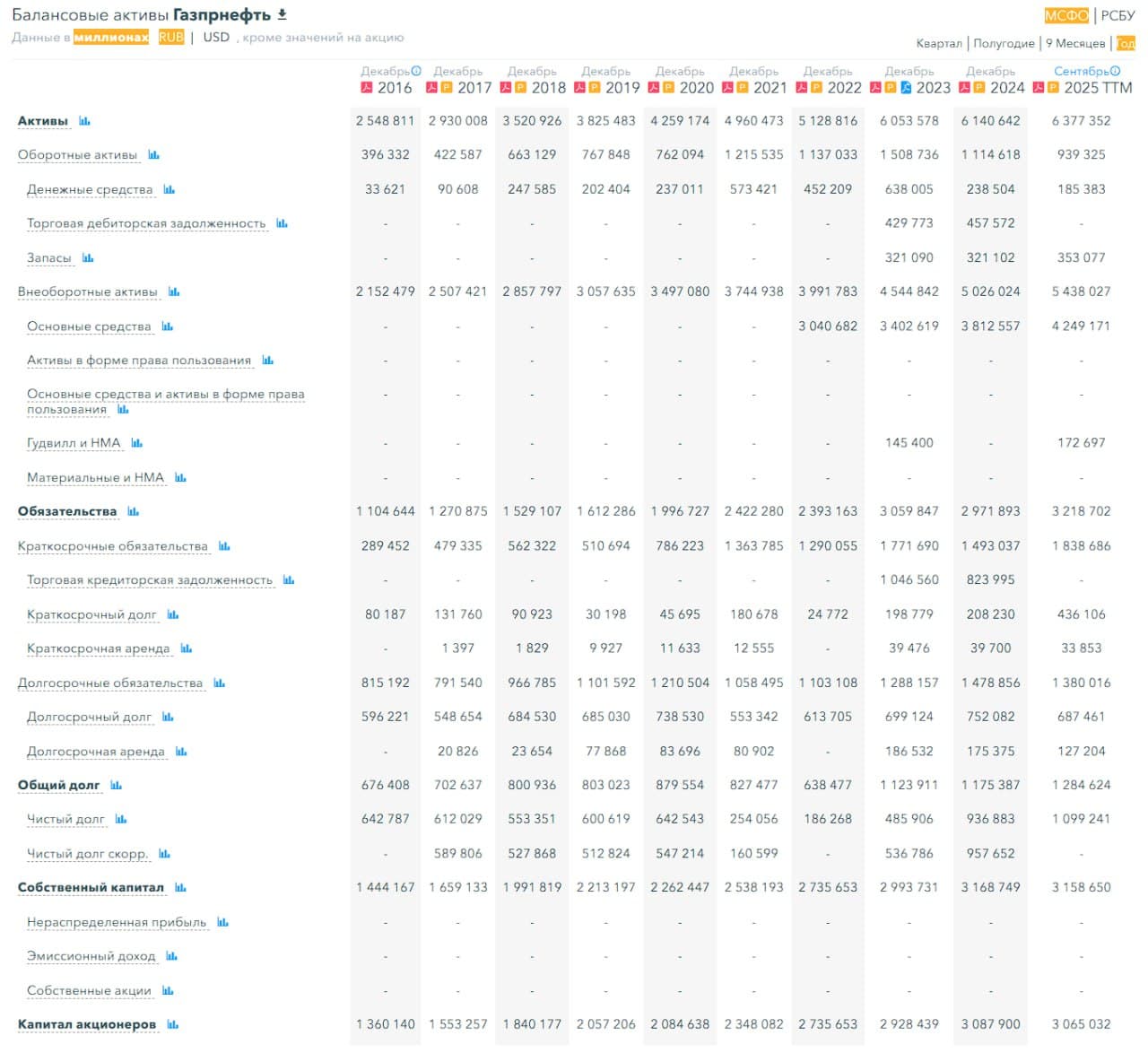

💰 Финансовое здоровье

▪️Собственный капитал за 9М2025ТТМ снизился менее чем на 0.25%, а в 2024 году рос на 6%

▪️Чистый долг за 9М2025ТТМ вырос на 17%, а в 2024 году рос на 93%

▪️Net Debt / EBITDA — 1.1, это низкий уровень долговой нагрузки

ℹ️ По-большому счету стагнация, стоим на месте.

💰 Выручка, прибыль

▪️Выручка за 9М2025ТТМ снизилась на 8%, а в 2024 году росла на 16%

▪️Прибыль за 9М2025ТТМ упала на 29%, в 2024 падала на 21%

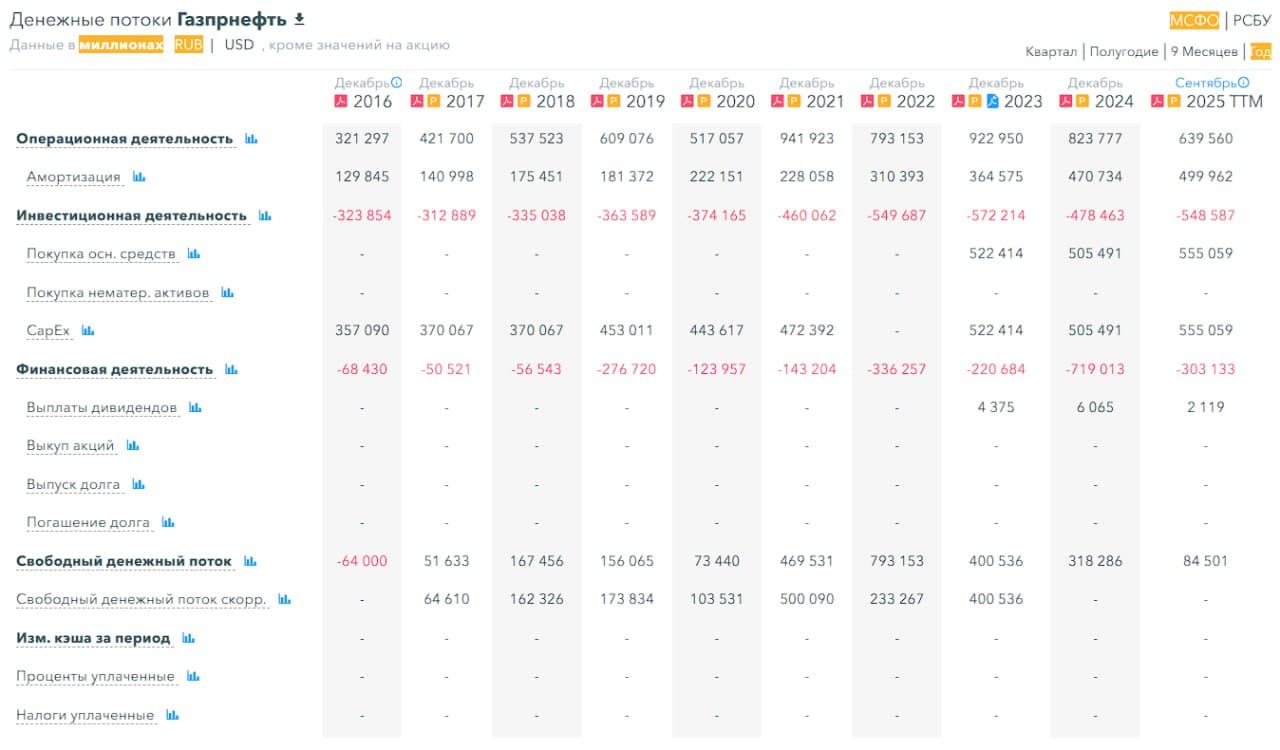

▪️Свободный денежный поток за 9М2025ТТМ упал на 73% до 84 млрд р.

🔮 Будущее, оценки

▪️ 20 января БКС — 550 р. Старые прогнозы от 3 компаний: от 696 до 712.3 р.

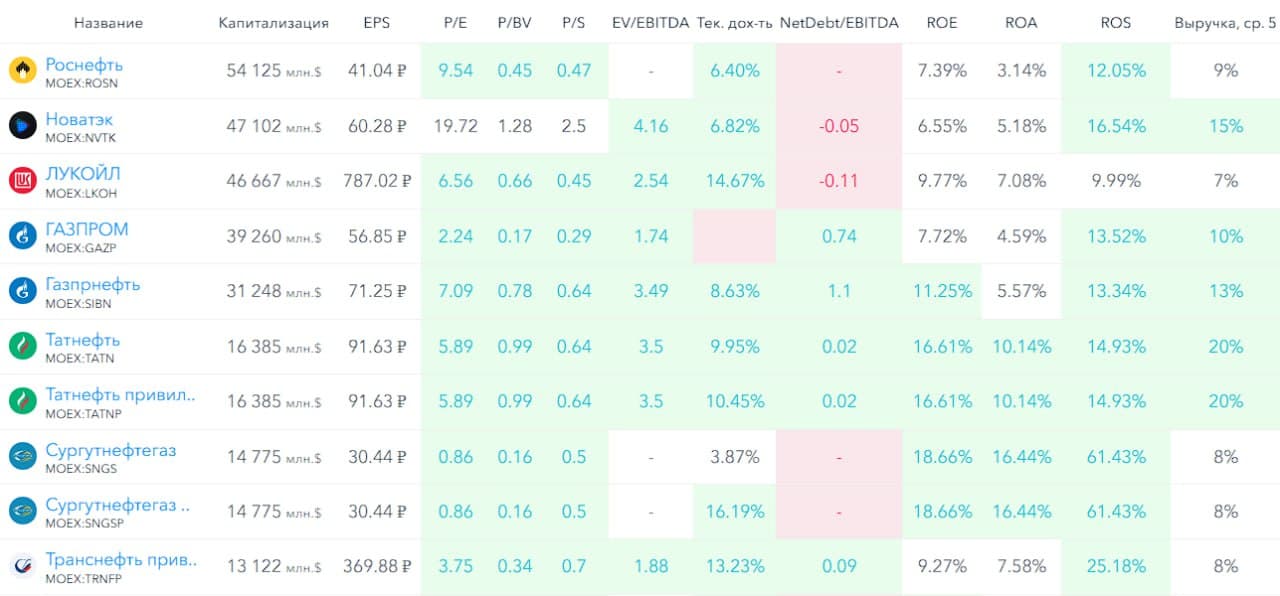

🆚 Сравнение с конкурентами

Крупнейшая российская компания, входит в 5-ку по капитализации в своем секторе. По метрикам оценивается дороже сектора. Долговая нагрузка выше, чем в среднем по сектору. По метрикам рентабельности лучшие в 5-ке крупнейших, но средние если в целом по сектору. По росту выручки за 5 лет лучше сектора.

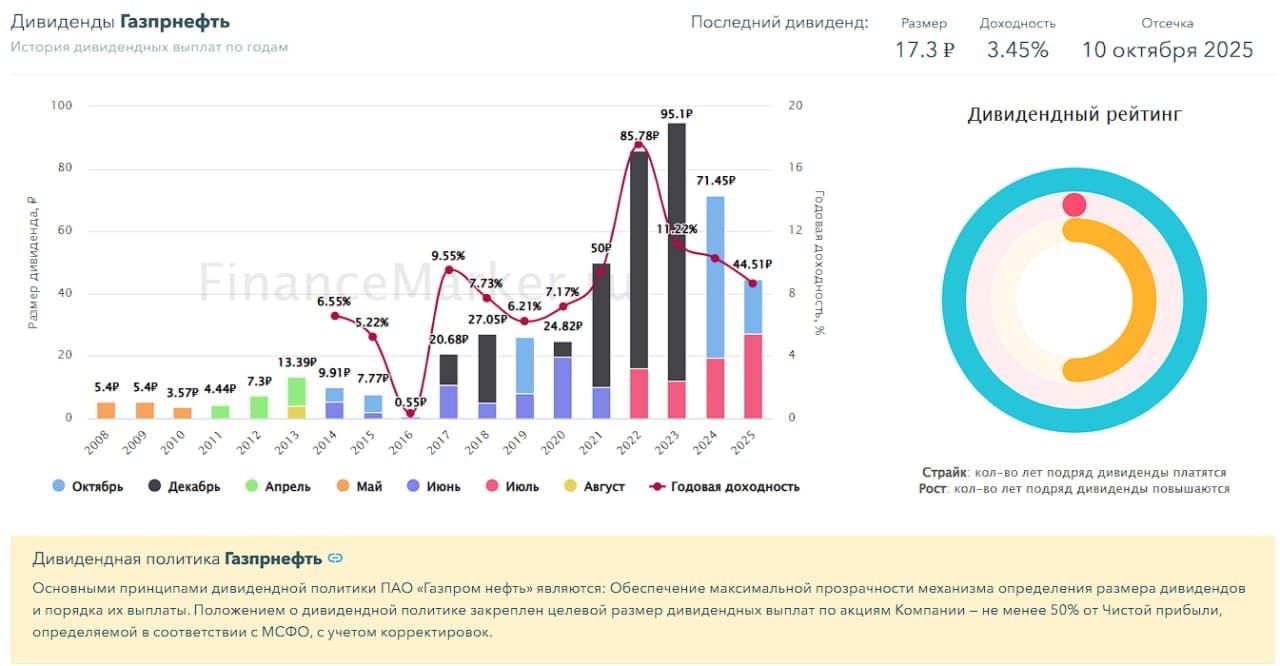

🤑 Дивиденды

2023 — 11.22%, 2024 — 10.28%, 2025 — 8,63%.

Если ситуация будет оставаться без изменений, я думаю дивиденды будут, но они также могут снижаться. Например 5-6%.

📈 Технический анализ

Вышли из нисходящего канала вбок, идёт консолидация. Ожидаю, что какое-то время цена пробудет в боковике, а после пойдет к верхней границе в район 560. Мысли по движению цены отобразил на графике.

🧠 Выводы

Падение прибыли, снижение выручки, СК на месте. Все это отражает сложности сектора и геополитики. Судя по новостному фону компания продолжает искать новые источники дохода в своей привычной сфере. Улучшения жду, когда случится геополитическая разрядка. В настоящее время ожидаю движение в боковике. Сильно падать уже скорее не будет, а расти еще не на чем.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб