🏥 МКПАО ЮМГ, аналитика по компании #GEMC #обзор

Сектор: Медицинские учреждения

Последний обзор по ЮМГ я делал 10 июля 2025 года, тогда акции стоили 701 р., я ожидал снижения до 640, а от туда роста до 780, дальше думал, что какое-то время постоим в этом боковике 640-780. По факту цена снижалась до 679 🎯, а от туда росли до 775 🎯, а вот после был не боковик, как я думал, а рост. В моменте росли до 927 р. Давайте посмотрим на чем выросли и чего ждать дальше.

📈 Основные метрики

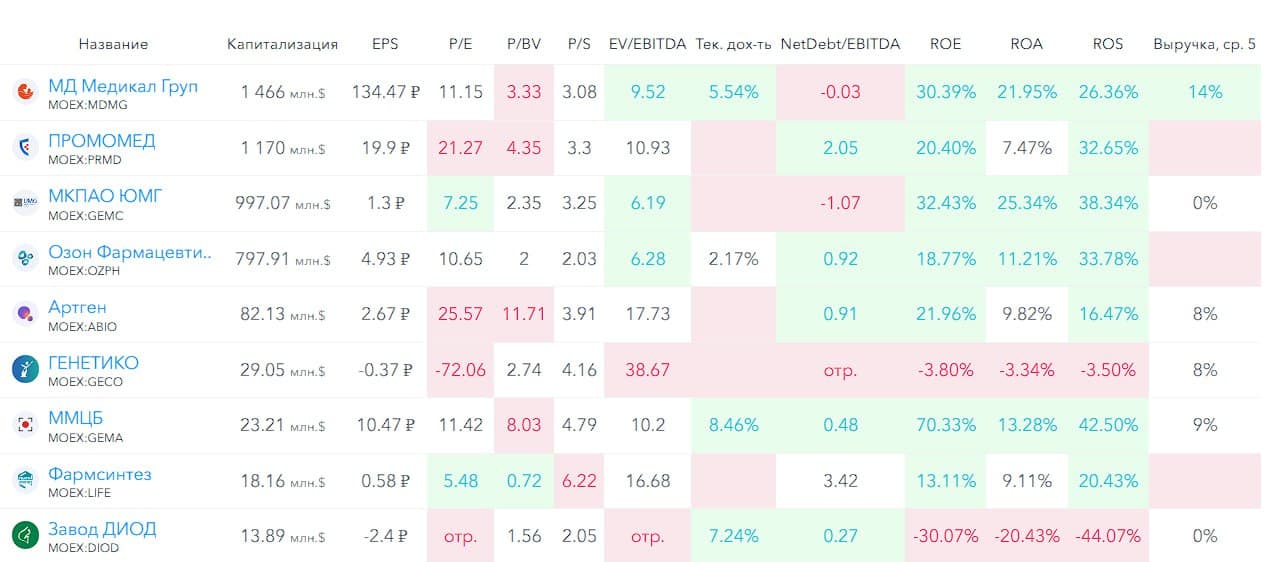

▪️ Капитализация: 997M$

▪️ P/E — 7.25

▪️ P/S — 3.25

▪️P/B — 2.35

▪️EPS — 117.43 р.

▪️EBITDA — 10,56 млрд р.

▪️EV/EBITDA — 6.19

ℹ️ По сравнению с последним разбором прибыль выросла чуть-чуть, а по метрикам стало дороже. Давайте посмотрим в деталях.

🗞 Новостной фон

▪️Акционеры MKПAO ЮMГ одобрили допэмиссию. Закрытая подписка 32 792 844 акц, 766.20 руб/акц - 6 февраля

▪️МКПАО «ЮМГ» объявляет о стратегическом решении по объединению с сетью клиник «Скандинавия» (ООО «Ава-Петер») – крупнейшей сетью частных многопрофильных клиник в Санкт-Петербурге и одной из лидирующих в РФ

▪️ФАС согласовала сделку по покупке ЕМС сети клиник Семейный доктор

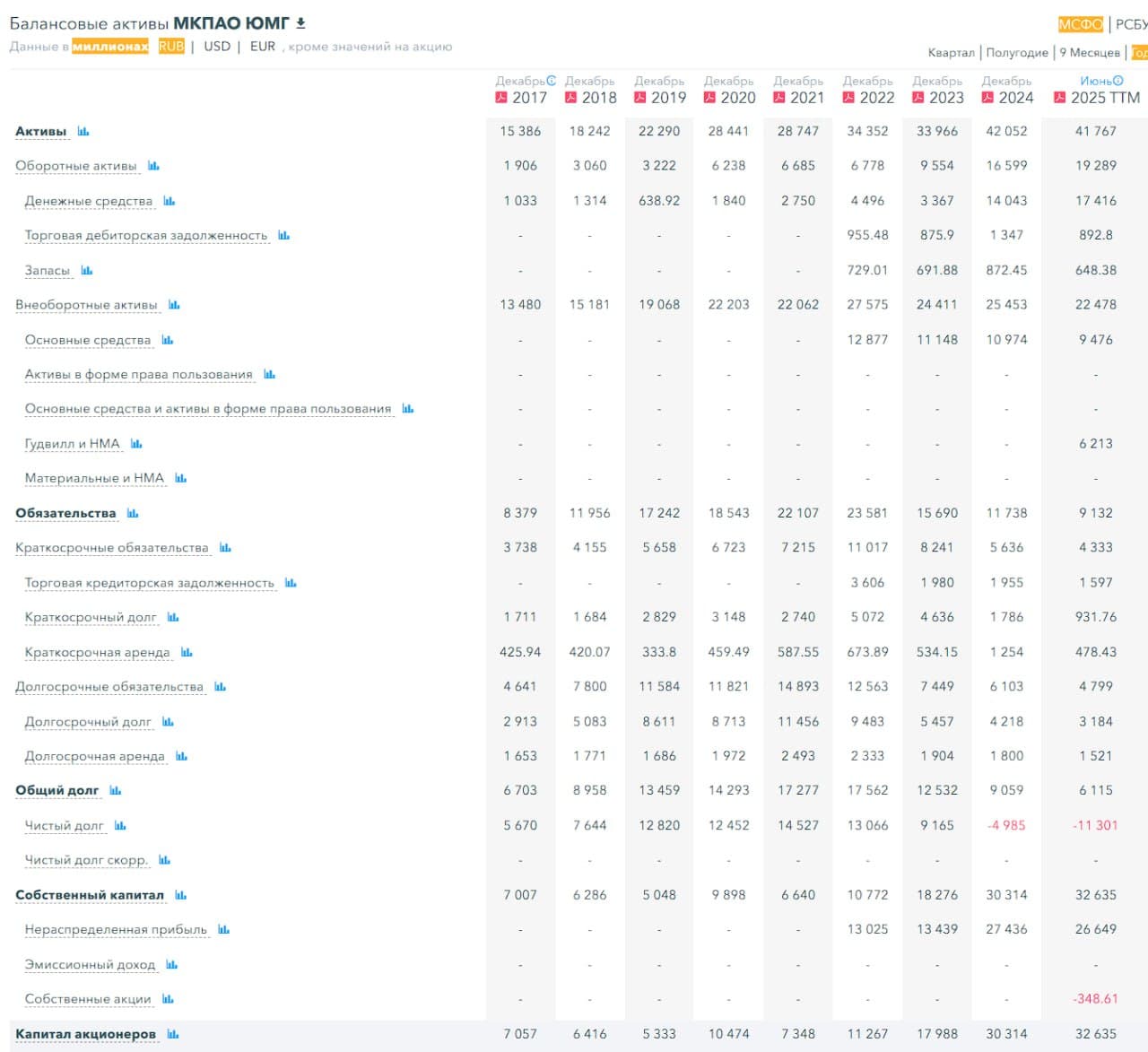

💰 Финансовое здоровье

▪️Собственный капитал за 1П2025ТТМ вырос на 8%, а в 2024 году рос на 66%

▪️Чистый долг за 1П2025ТТМ отрицательный, он сократился на 127%

▪️Net Debt / EBITDA — минус 1.07

ℹ️ Финансовое здоровье отличное, из минусов снижение темпов роста СК по сравнению с прошлым годом.

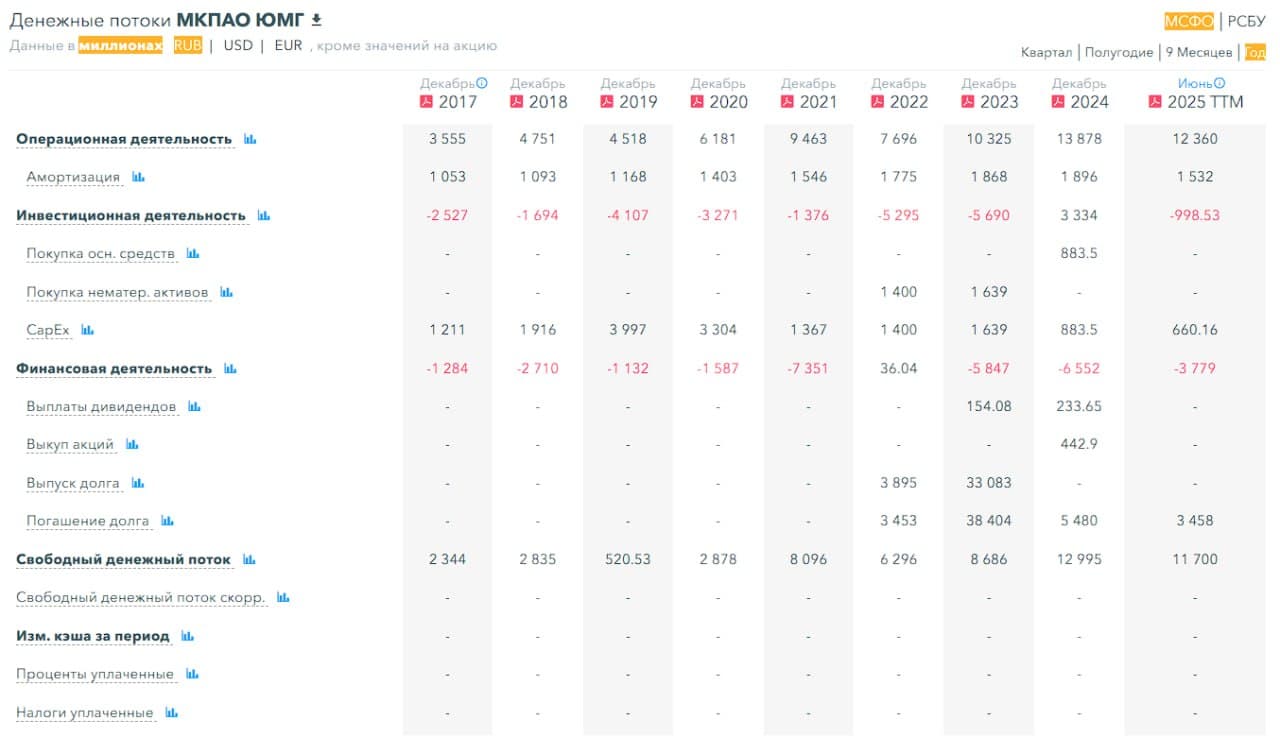

💰 Выручка, прибыль

▪️Выручка за 1П2025ТТМ снизилась на 19%

▪️Прибыль за 1П2025ТТМ снизилась на 12%

▪️Свободный денежный поток за 1П2025ТТМ упал на 10%

🔮 Будущее, оценки

▪️ Свежих прогнозов нет. Два старых: от 29 августа по 15 октября, в диапазоне от 1025 (октябрь) до 1150 (август).

🤵♂️ Основные акционеры

72.7% — ООО "Ресурс"

🆚 Сравнение с конкурентами

Компания входит в тройку по капитализации компаний в своем секторе. По метрикам оценивается дешевле сектора. По долговой нагрузке лучше сектора. По метрикам рентабельности лучше сектора.

🤑 Дивиденды

Не платит с 2021 года

📈 Технический анализ

Восходящий тренд. Находимся в широком боковике. Ожидаю движение в рамках восходящего тренда, хотя в моменте можем сходить пониже. Мои ожидания по движению цены отобразил на графике.

🧠 Выводы

У компании в целом всё хорошо, хотя за 1П2025ТТМ есть снижение выручки и прибыли, однако в это же время был рост СК и снижение чистого долга. Можно сказать, что это плюс на минус, движение около нуля. Но так как по сравнению с другими компаниями в секторе это дешевле оценивается, то тут есть возможность и для роста. Думаю, что компания начнет расти также вместе со всем рынком ближе к концу 2026 или начала 2027, когда ставка будет ближе к 10-12%.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб