💿 Северсталь, аналитика по компании #CHMF #обзор

Сектор: Металлургия и добывающая промышленность

Последний обзор по Северстали делал 9 сентября, тогда акции стоили 1080 р. и я ожидал либо выхода из нисходящего канала в район 1250 р. либо снижение к 930, так как это было место развилки и было 50/50. По факту оказался прав, это прям был последний день роста и цена пошла в коррекцию, сначала упав до 910🎯 , а после ушли еще ниже до 847. Сейчас торгуются по 1010 р., давайте посмотрим, чего ждать дальше.

📈 Основные метрики

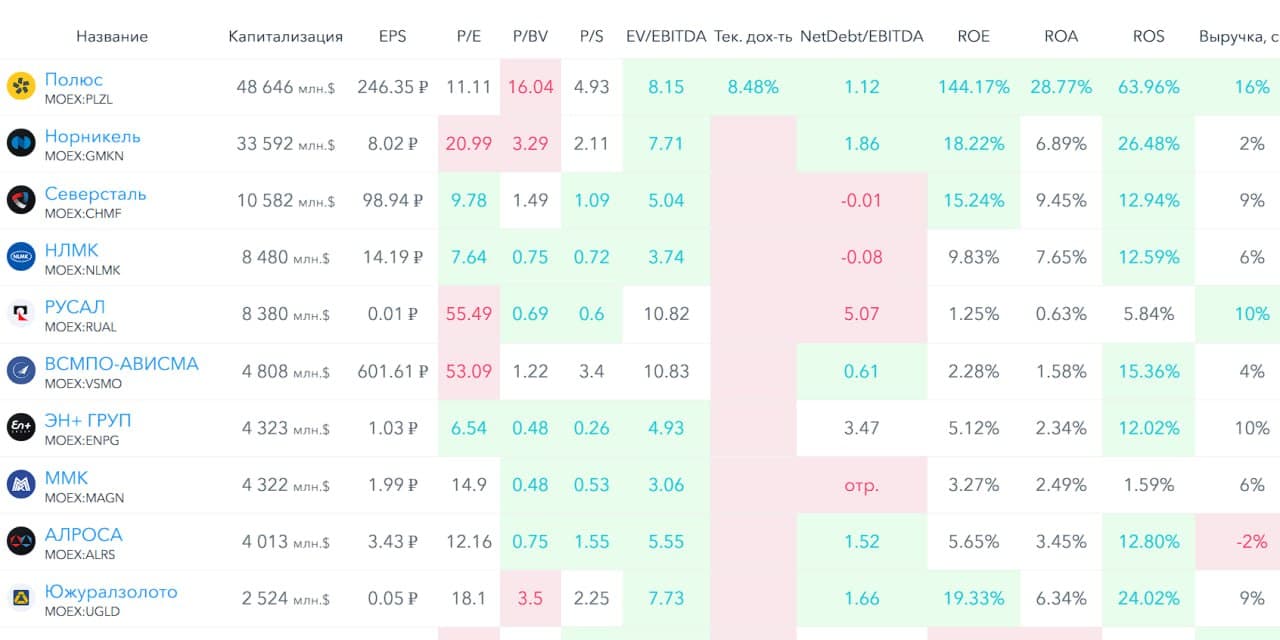

▪️ Капитализация: 10,58B$

▪️ P/E — 9.78

▪️ P/S — 1.09

▪️P/B — 1.49

▪️EPS — 98.94 р.

▪️EBITDA — 138.7 млрд р.

▪️EV/EBITDA — 5.04

ℹ️ По сравнению с прошлым обзором упала прибыль, EBITDA. По метрикам оценивается немного дороже, чем в сентябре. Посмотрим последний отчет.

🗞 Новостной фон

▪️«Северсталь» ожидает увеличения производства стали примерно на 4,5%, до 11,5 млн тонн в 2026 г — ТАСС

▪️СЕВЕРСТАЛЬ БУДЕТ ПРЕТЕНДОВАТЬ НА УЧАСТИЕ В ТЕНДЕРЕ НА ПОСТАВКУ ТРУБ ДЛЯ «СИЛЫ СИБИРИ 2» - ГЕНДИРЕКТОР КОМПАНИИ, ТАСС

▪️Северсталь прогнозирует падение своих продаж в РФ на 14% в 2025 году

▪️Ключевая ставка, на наш взгляд, должна быть не выше 12,7%, для того, чтобы наши клиенты начали активно развивать свой бизнес, что положительно повлияет на спрос на металлопрокат – IR-директор Северстали

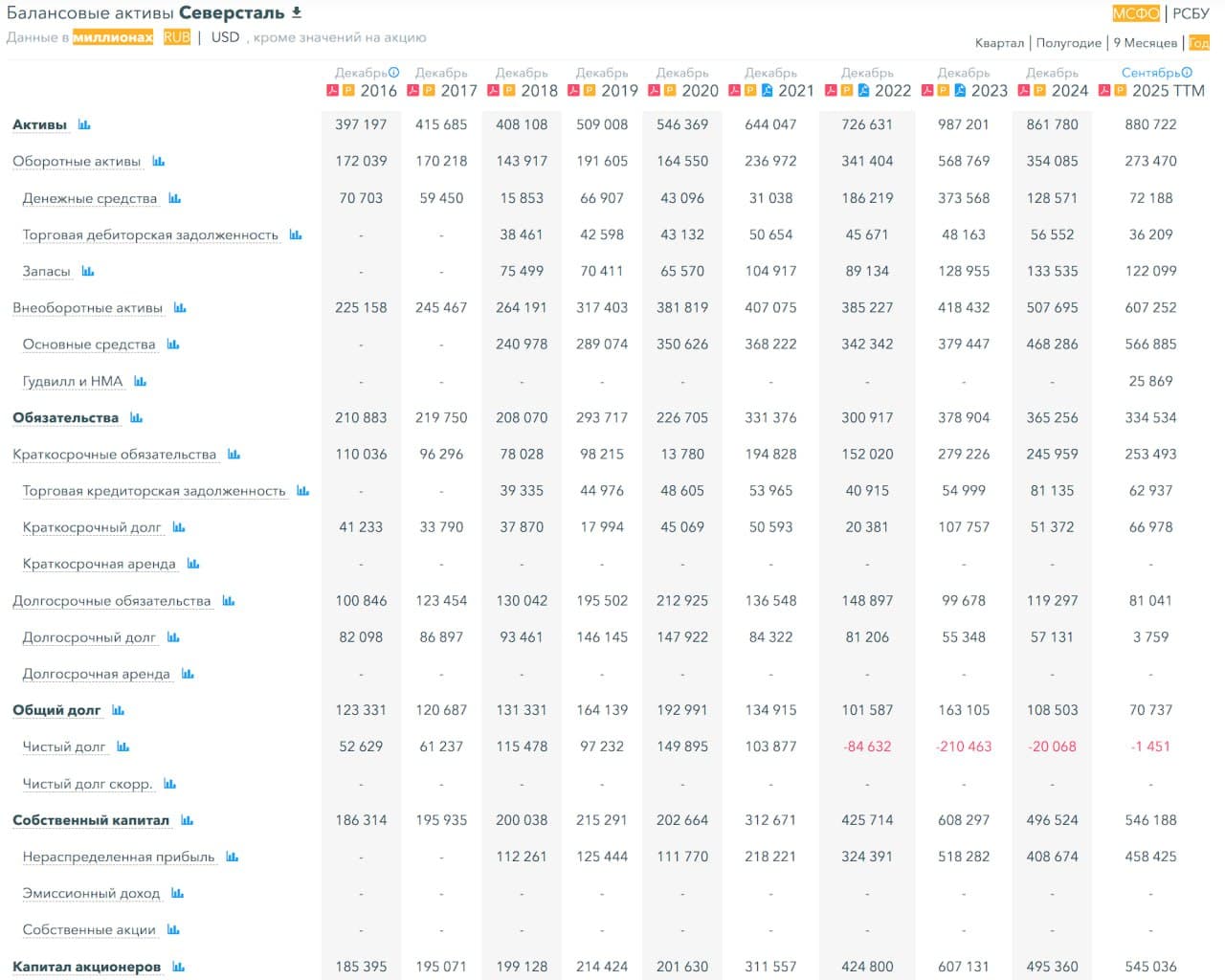

💰 Финансовое здоровье

▪️Собственный капитал за 9М2025ТТМ вырос на 10%

▪️Чистый долг за 9М2025ТТМ отрицательный, однако он уменьшился на 93%

▪️Net Debt / EBITDA — отрицательное значение, около нуля. Т.е. кэша больше, чем долгов, но чуть-чуть.

ℹ️ СК вырос, кэша меньше стало. Финансовое здоровье хорошее, но из-за роста затрат на CapEx не идеальное.

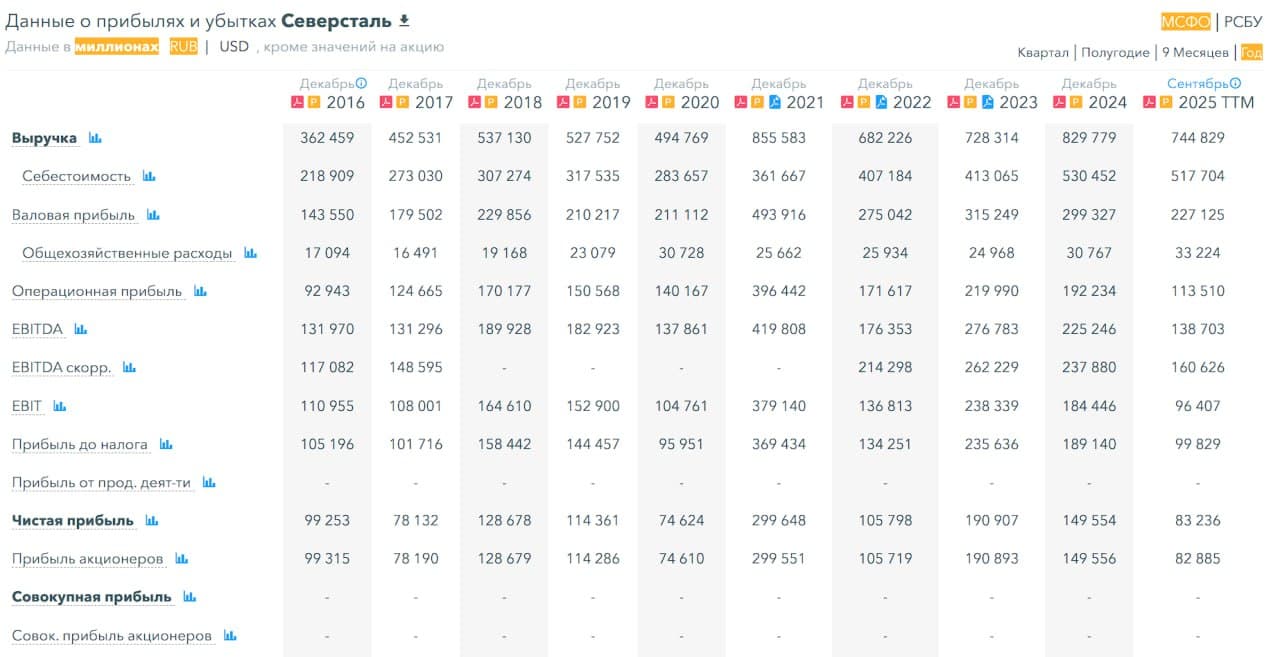

💰 Выручка, прибыль

▪️Выручка за 9М2025ТТМ упала на 10%

▪️Прибыль за 9М2025ТТМ упала на 44%

▪️Свободный денежный поток за 9М2025ТТМ упал на 175%

🤑CapEx

За 9М2025ТТМ вырос на 47% до 174 млрд р. Это больше, чем прибыль за 2024 год.

🔮 Будущее, оценки

▪️ Свежая оценка от 29 января (сегодня) от ПСБ — 1120 р. АКБФ Инвестиции 23 октября ставили таргет на 1286 р. Более старые прогнозы от 1265 до 1360 р.

🤵♂️ Основные акционеры

77% — А. Мордашов

🆚 Сравнение с конкурентами

Третья по капитализации компания в своем секторе. По метрикам оценивается дешевле сектора. По долговой нагрузке лучше сектора. По метрикам рентабельности чуть выше среднего по рынку. По росту выручки за 5 лет в среднем по рынку.

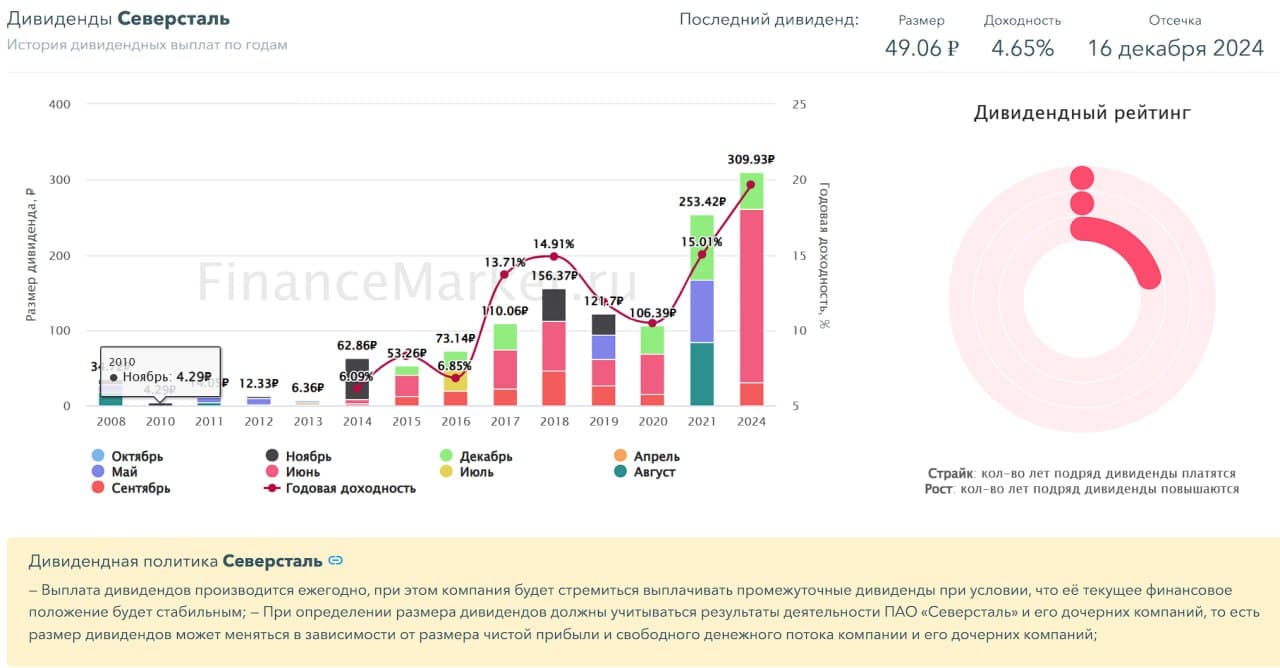

🤑 Дивиденды

Не платят с 2024 года, по поводу выплат в этом году тоже есть вопросы, учитывая рост CapEx.

📈 Технический анализ

Ситуация практически схожа с прошлым разом. Индикаторы на дневном ТФ за продолжение роста, при том рост ограничен, так как подходим к верхней границе нисходящего канала. До туда дойдем, там либо в район 860, либо 1250. На графике отобразил.

🧠 Выводы

Компания много вкладывает в строительство и обновление. Я еще на мероприятие РБК летом слушал их рассказы и планы, они говорили, что низкий сезон, когда надо меньше их ресурсов, лучшее время для инвестиций в обновление их заводов, технологий и т.д. Поэтому они идут согласно своему плану. Надеюсь у них все рассчитано и когда они завершат, начнется восстановление спроса. Это было бы идеально. Сейчас компания тоже в хорошей форме, но немного слабее чем год назад и, что важно для многих, пока не платит дивиденды. Долгосрочно компания хорошая, на мой взгляд лучшая в своем секторе черных металлов. Считаю, что если и ловить идеальную точку, то она может быть в этом году. может 850, может 760. А может возьмет, да и пойдет на 1200. А потом на все 1800. Не исключено... Но этот тонкий момент предугадать сложно, так как зависит от... любимой геополитики и роста экономики России (снижение ставки и т.д.).

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

🏦 Брокеры России

Финам | Т-Инвестиции | БКС

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб