💾 Аренадата, аналитика по компании #DATA #обзор

Сектор: Производство программного обеспечения

Последний обзор по Аренадате делал 1 сентября 2025 года, тогда акции стоили 110 р. и я ожидал продолжения движения по нисходящему каналу в район 100 р. и ниже, а компанию предлагал обходить стороной инвесторским вниманием. По факту акции падали и до 100 🎯, и уходили сильно ниже 🎯, в моменте падали до 76 р. Но после этого начался сильный подъем акций и сейчас они торгуются по 110 р., ровно столько, сколько и были в последнем обзоре. Давайте посмотрим есть ли на это причины или это очередной хайп.

📈 Основные метрики

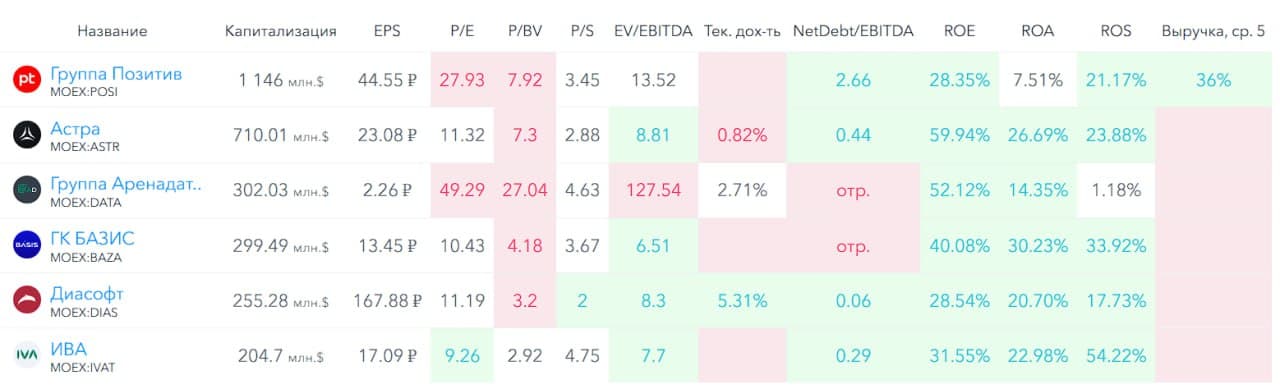

▪️ Капитализация: 302M$🚩 — компания малой капитализации

▪️ P/E — 49.29

▪️ P/S — 4.63

▪️P/B — 27.04

▪️EPS — 2.26 р.

▪️EBITDA — 179M р.

▪️EV/EBITDA — 127.54

ℹ️ Несмотря на то, что от последнего обзора прошло уже 6 месяцев, за это время не было свежего отчета от компании. Поэтому можем только посмотреть новости и график.

🗞 Новостной фон

▪️Группа Arenadata объявляет о конвертации привилегированных акций выпуска В в обыкновенные

▪️Продлеваем тактическую идею ПОКУПАТЬ по акциям Аренадаты, прогнозируем рост котировок на сильной отчетности за 2025 г. и гайденсе на 2026 г. — Совкомбанк Инвестиции

▪️МНЕНИЕ: Акции Аренадаты кажутся интересными и предполагают хороший потенциал для роста на горизонте года — Т-Инвестиции

▪️Группа Arenadata перевыполнила гайденс по росту выручки за 2025 год. Компания ориентируется, что по итогам года рост составит не менее 40% г/г

▪️Ожидаем, что Аренадата в начале февраля представит сильные результаты за 4К25 (рост выручки на 113-138% г/г) и позднее может дать позитивный гайденс на 2026 г. — Совкомбанк Инвестиции

▪️Группа Аренадата финансовые результаты за 9М 2025 года: dыручка ₽1,9 млрд (–45% г/г), ккорр. OIBDA –₽1,59 млрд против ₽0,79 млрд годом ранее, чистый убыток ₽1,4 млрд против ₽0,7 млрд прибыли годом ранее

▪️Аренадата РСБУ 9 мес 2025 г: выручка ₽665 млн (-43,0% г/г), чистая прибыль ₽774 млн (-32,2% г/г)

😎 Хм. Совкомбанк Инвестиции зазывают покупать Аренадата. Отчеты — печаль. Совкомбанк живет в параллельной реальности или я не нашел каких-то особенных новостей по Аренадате? 🤔

Последний позитив по акциям связывают с предварительными результатами компании, в которых ожидают роста выручки на более чем на 20-30%, и неких "доходов" не менее 40% в 2025 году. Почему доходов в кавычках, потому что обычно говорится прибыль или чистая прибыль. Что тут имеет ввиду под словом "доход" я пока не понимаю. В любом случае посмотрим не отчетность за 2025 год по МСФО и вот тогда и поговорим.

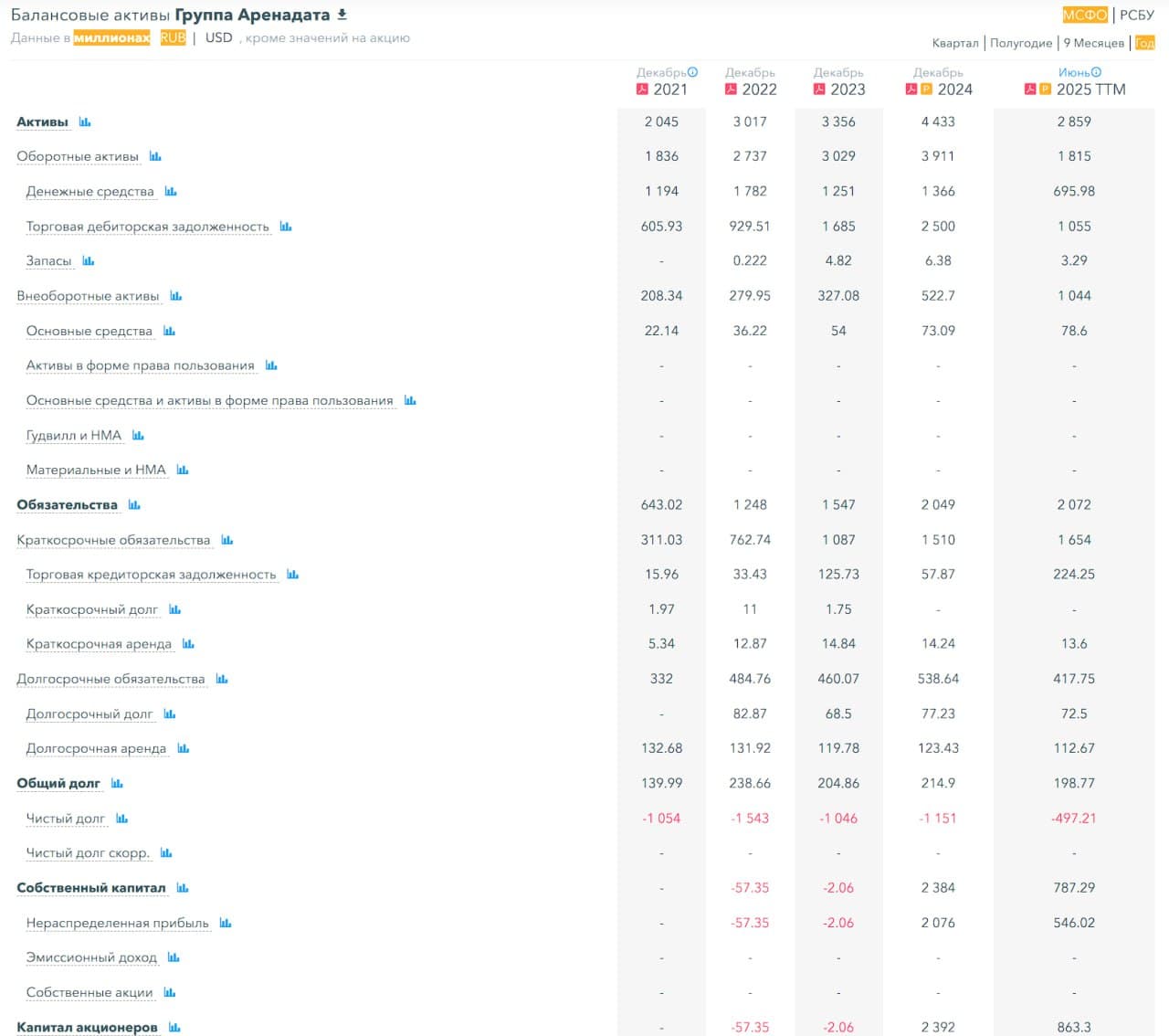

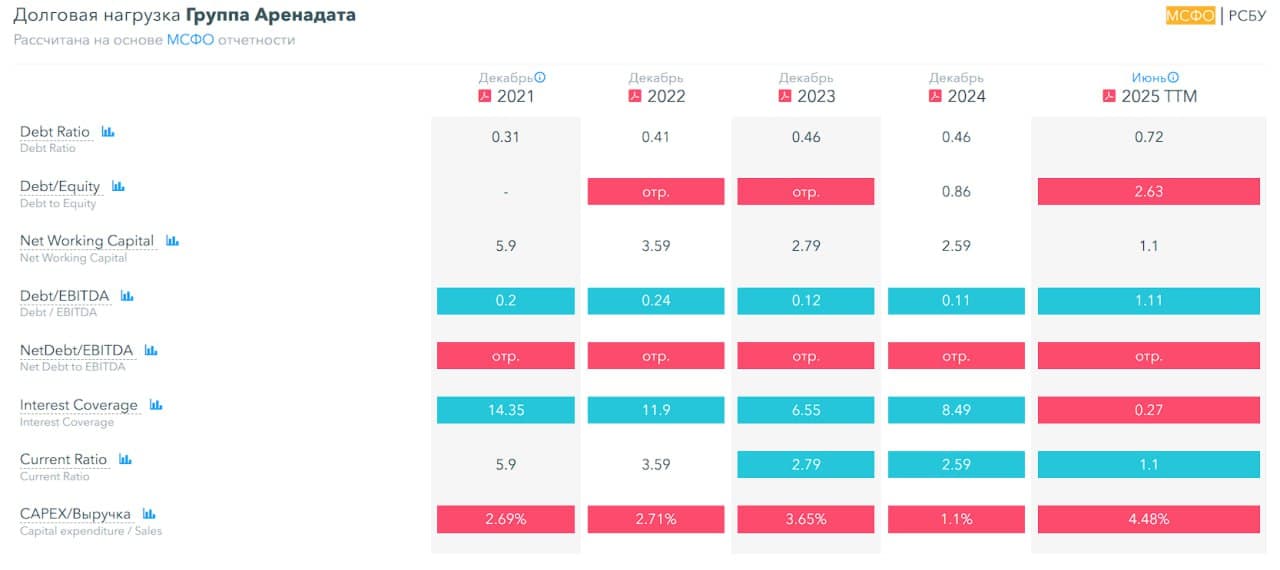

Фин. здоровье, выручка и прибыль в старом обзоре, так как свежего отчета на сегодня нет.

🔮 Будущее, оценки

▪️ Свежий прогноз от Альфа-Инвестиций от 11 февраля — 160 р. 2 старых прошлогодних прогнозов от 150 до 167 р.

🤵♂️ Основные акционеры

72.7% — АО "ГС-Инвест"

2,6% — Пустовой М.В.

🆚 Сравнение с конкурентами

Небольшая по капитализации компания в своем секторе. По метрикам оценивается дороже сектора. По метрикам рентабельности в среднем по сектору или чуть лучше.

🤑 Дивиденды

В 2025 году компания выплатила 2,71% годовых.

📈 Технический анализ

Нарисовал черту восходящего тренда, если мы её вправо, то будет коррекция к 90. Если начинаем отскакивать, то пойдем к 135. Как по мне сейчас идёт накачка акции, а потом начнет слив.

🧠 Выводы

Конечно хорошо бы посмотреть на отчетность за 2025 год, чтобы сделать выводы поточней. Но как я вижу это в настоящий момент — это хайп, это кто-то специально делает. Возможно этот кто-то желает выйти из глубоко убыточной и бесперспективной позиции, поэтому включил все ресурсы, чтобы информационным шумом помочь росту котировкам. По старым отчетам ничего хорошего я тут не видел. Да растёт выручка, но обвалилась прибыль. Возможно кто-то более осведомлен, чем я могу это видеть по открытым данным 🤔

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб