🔋 Россети Урал, аналитика по компании #MRKU #обзор

Сектор: Предоставление коммунальных услуг, электроснабжение.

Последний обзор по Россети Урал делал 22 апреля 2025 года, тогда акции стоили ~0,3978 р., я ожидал роста до 0,48, потом до 0,54, а потом до 0,6 р. По факту акции стояли в боковике 0,32-0,42 и только с конца осени 2025 начался тот рост, о котором я писал. Акции росли до 0.45 🎯, потом продолжили рост до 0,53 🎯. На третью цель пока не дошли, но уже от моего прогноза выросли на 33,5%. Дойдем ли до третьей цели, чего ждать дальше? Давайте разбираться.

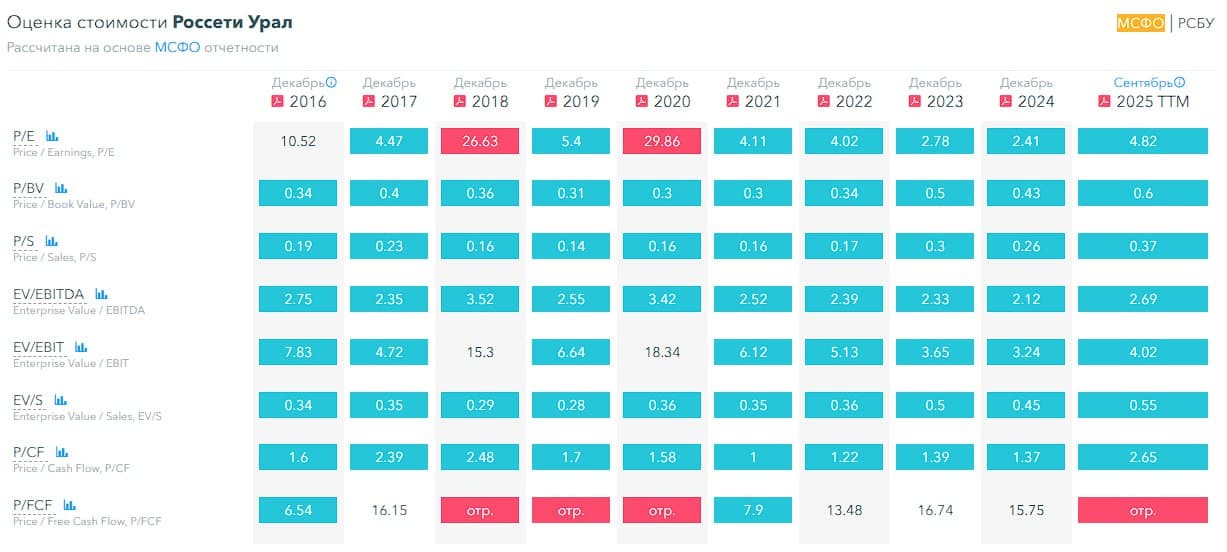

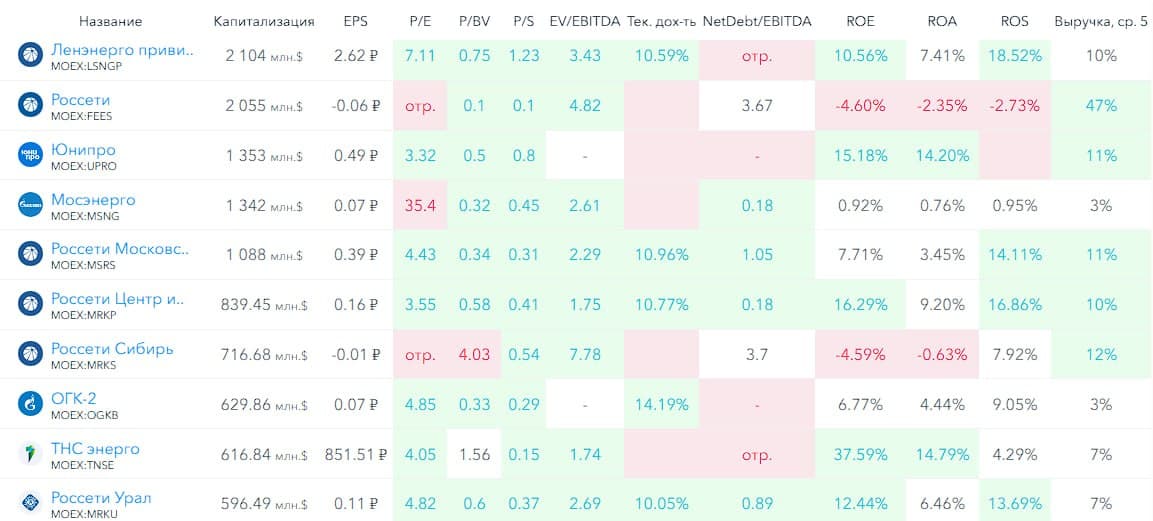

📈 Основные метрики

▪️ Капитализация: 596M$

▪️ P/E — 4.82

▪️ P/S — 0.37

▪️P/B — 0.6

▪️EPS — 0.11 р.

▪️EBITDA — 25,2 млрд р.

▪️EV/EBITDA — 2.69

ℹ️ Здесь рост случился без фундаментальных оснований. Прибыль снизилась, по метрикам стали в 2 раза дороже, чем в том году. Давайте посмотрим детально, возможно есть другие причины для роста.

🗞 Новостной фон

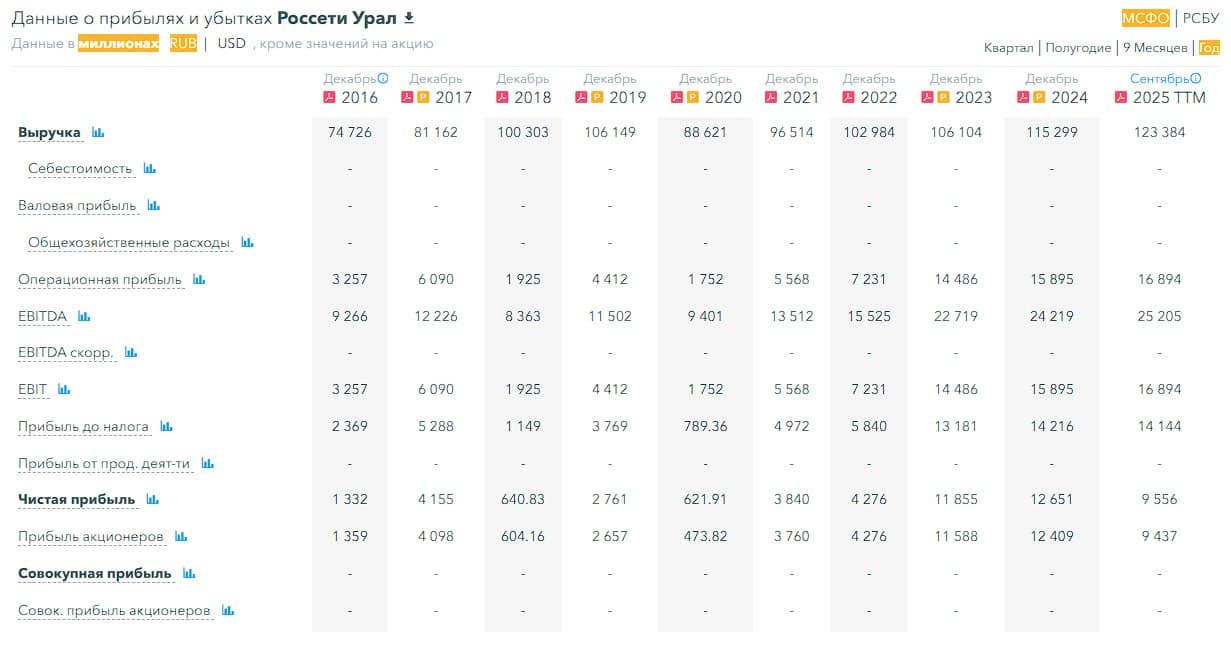

▪️Россети Урал РСБУ 9 мес 2025г: выручка ₽90,09 млрд (+9,2% г/г), чистая прибыль ₽9,88 млрд (-29,2% г/г)

▪️Россети Урал прекратит участие в ОГК-2: количество отчуждаемых акций составит 185 595 шт (0,00014% УК ОГК-2), акции будут проданы на организованных торгах (сентябрь 2025)

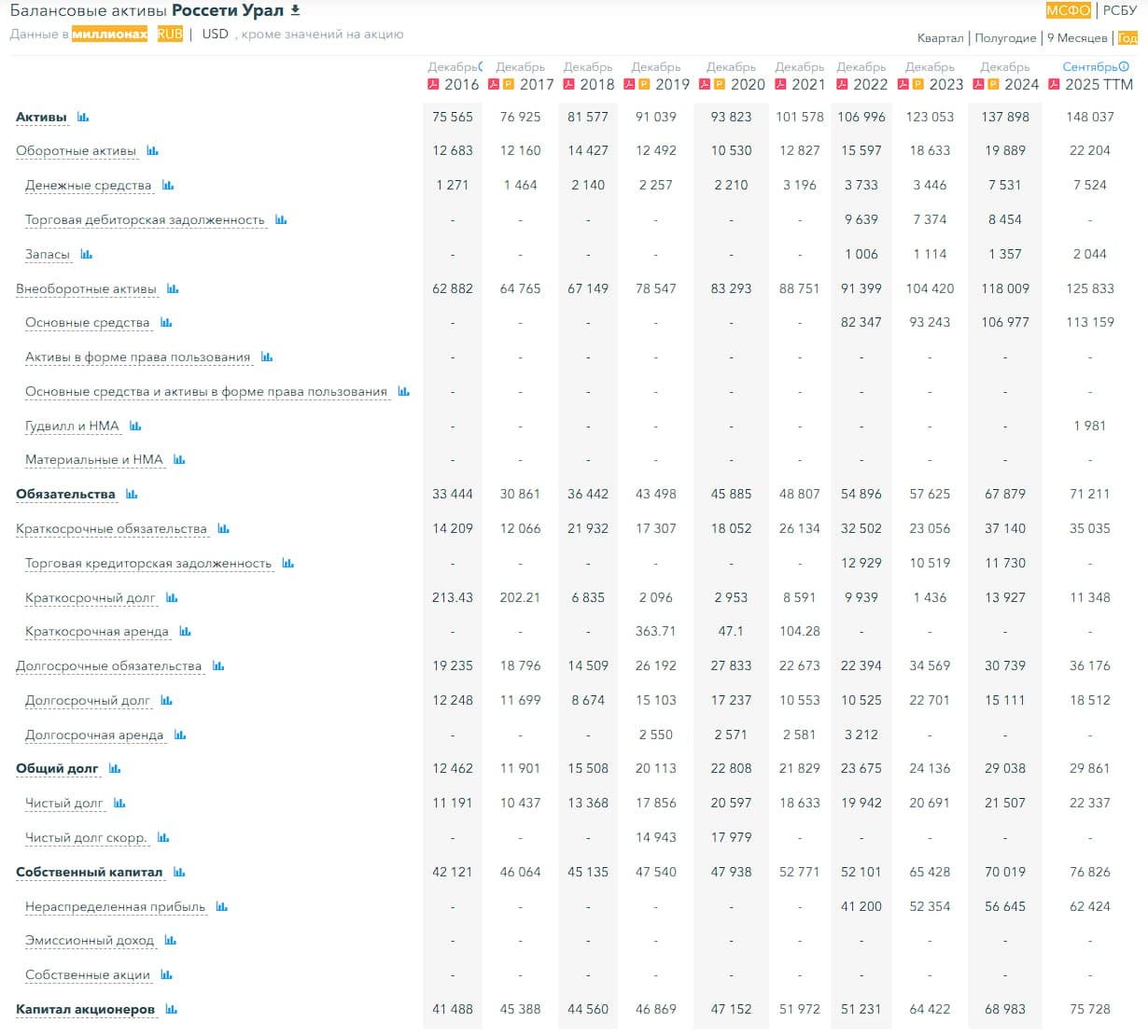

💰 Финансовое здоровье

▪️Собственный капитал за 9М2025ТТМ вырос на 10%, а в 2024 году рос на 7%

▪️Чистый долг за 9М2025ТТМ вырос на 4%, как и в 2024 году

▪️Net Debt / EBITDA — 0.89, как и в 2024 году. Долговая нагрузка низкая, не является проблемой.

ℹ️ Хорошее финансовое здоровье, низкий долг, рост СК больше, чем в 2024.

💰 Выручка, прибыль

▪️Выручка за 9М2025ТТМ выросла на 7%, а в 2024 росла на 9%

▪️Прибыль за 9М2025ТТМ упала на 24%, а в 2024 росла на 7%

▪️Свободный денежный поток стал отрицательный, упал на 245% до минус 2,759 млрд р.

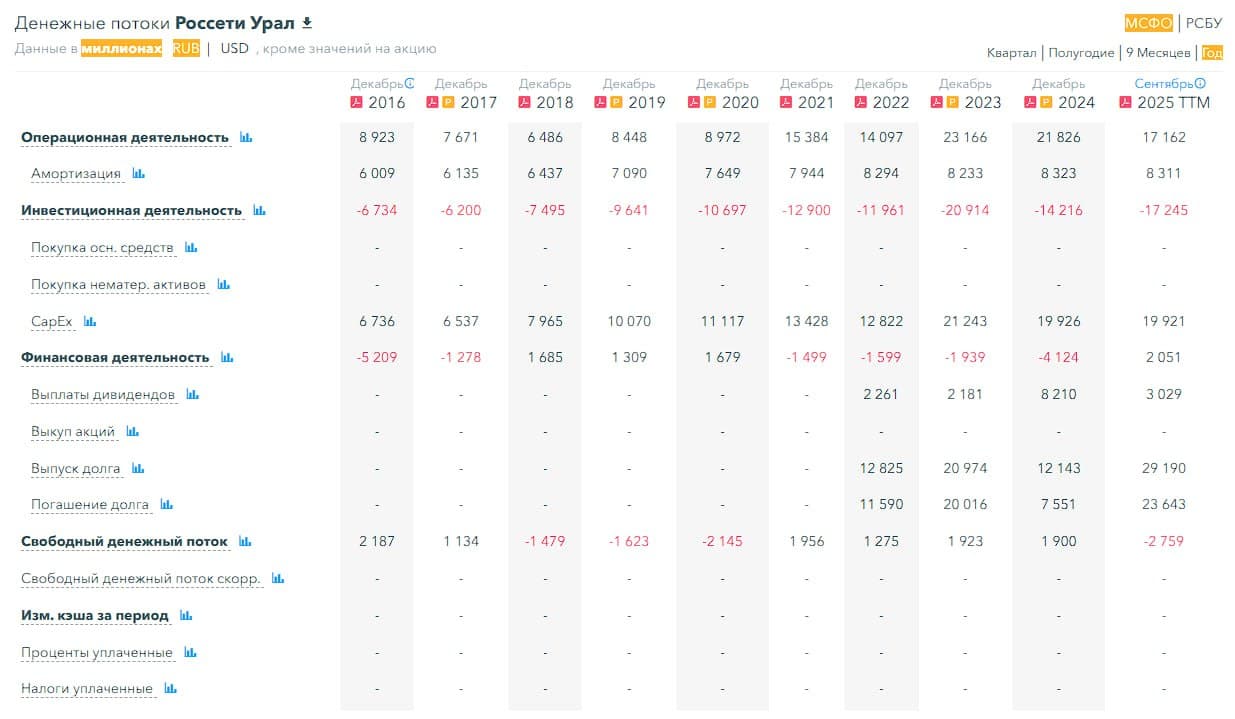

🤑CapEx

Практически не изменился по сравнению с 2024 годом и составил 19.9 млрд р.

Тогда почему прибыль упала? Увидел, что увеличился убыток в графе "Инвестиционная деятельность", в 2024 это было минус 14.2 млрд р., а за 9М2025ТТМ это минус 17,2 млрд р. Видимо что-то отсюда.

🔮 Будущее, оценки

▪️ Традиционно нет прогнозов

🤵♂️ Основные акционеры

55,23% — ПАО «Россети»

17.71% — ПАО «Меткомбанк»

6.69% — ООО «Ренессанс Брокер»

5.01% — АО «Группа компаний «РЕНОВА»

15,36% — Прочие акционеры

🆚 Сравнение с конкурентами

Эта компания находится в середине между крупными и мелкими по капитализации в своем секторе. По метрикам оценивается немного дороже сектора. По долговой нагрузке, хоть она и низкая, хуже сектора, так как у большинства отрицательный чистый долг. По метрикам рентабельности чуть лучше, чем в среднем по сектору. По росту выручки за 5 лет медленней сектора.

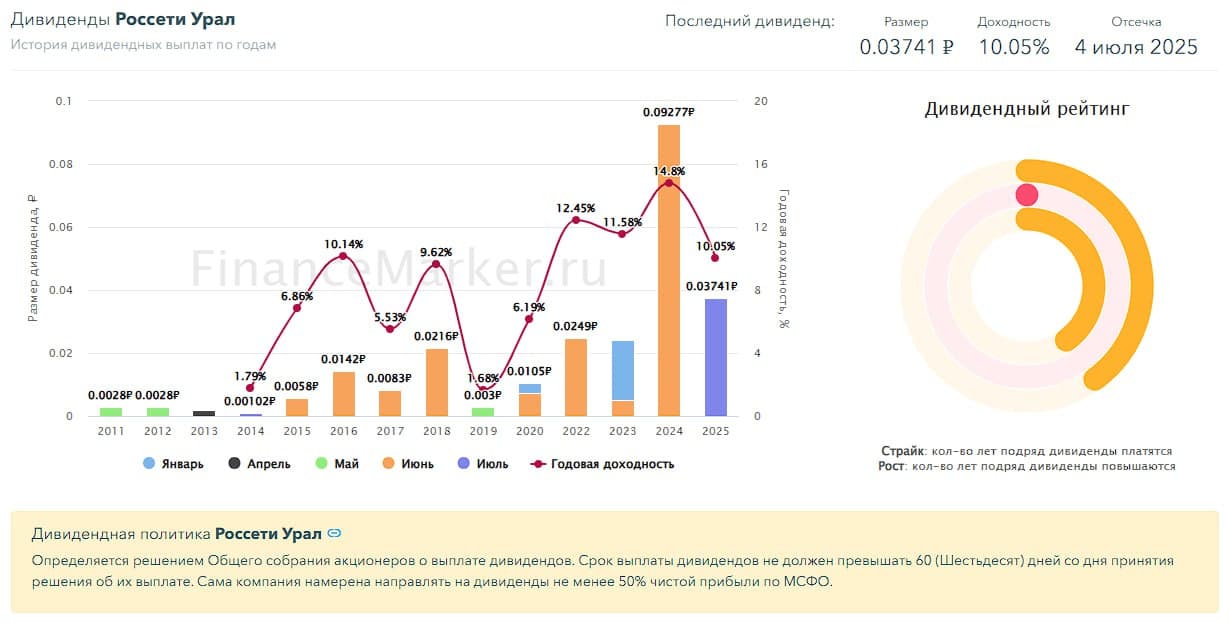

🤑 Дивиденды

2020 — 6,19%, 2021 — не платили, 2022 — 12,45%, 2023 — 11,58%, 2024 — 14,8%. 2025 — 10,05%.

📈 Технический анализ

Находимся на верхней границе широкого боковика 0.3-0,55. Покупать здесь довольно рисковое занятие. Пока что по фундаменталу нет причин для роста. Если внезапно случится позитив на геополитике можем увидеть резкий взлёт (как и везде), но после этого я бы фиксировал свои позиции или хотя бы сокращал. Мысли по движению цены отобразил на графике.

🧠 Выводы

По сравнению с большинством других компаний из сектора электропередачи у данной компании заметное снижение прибыли по сравнению с 2024 годом. При том это не из-за роста расходов на инвестиции в развитие, а некая финансовая деятельность компании, которая оказалась убыточной. Выручка продолжает расти, это важно. Если вывод по этой компании — пока что я бы выбрал другие компании из этого сектора. Тот же Россети ЦиП, Интер РАО, Ленэнерго — кажутся более привлекательными.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб