🏭 Нижнекамскнефтехим, аналитика по компании #обзор #NKNC

Сектор: Химическое производство

Последний обзор по Нижнекамскнефтехиму делал 10 июня 2025 года, тогда акции стоили 82,5 р., и я ожидал снижения к ~79 р., от туда роста до 83 р., а от туда 50/50 в зависимости от рынка. По факту акции падали до 79,35 🎯, от туда росли до 86 🎯, а после было снова снижение до 78 и рост до 95 р. А уже после этих скачков цена ушла в жесткий боковик 78-82 р., где сейчас и находится. Давайте посмотрим, как дела у компании и чего можно ждать от котировок дальше.

📈 Основные метрики

▪️ Капитализация: 1,84B$

▪️ P/E — 3.79

▪️ P/S — 0.5

▪️P/B — 0.4

▪️EPS — 20.51 р.

▪️EBITDA — 74,5 млрд р.

▪️EV/EBITDA — 4.17

ℹ️ По сравнению с прошлым обзором выросла прибыль, по метрикам оценивается дешевле. Давайте посмотрим подробней.

🗞 Новостной фон

▪️Нижнекамскнефтехим в 2025г нарастил выпуск товарной продукции на 15% — пресс-служба министерства промышленности и торговли Татарстана

▪️Нижнекамскнефтехим - РСБУ 1кв 2025г: чистая прибыль = +19.84 млрд руб против прибыли +7.64 млрд руб годом ранее

▪️Нижнекамскнефтехим (входит в СИБУР) "оптимизирует" от 330 до 400 сотрудников. Причина — глобальное перепроизводство в нефтехимии, падение спроса, маржи, в целом покупательской способности.

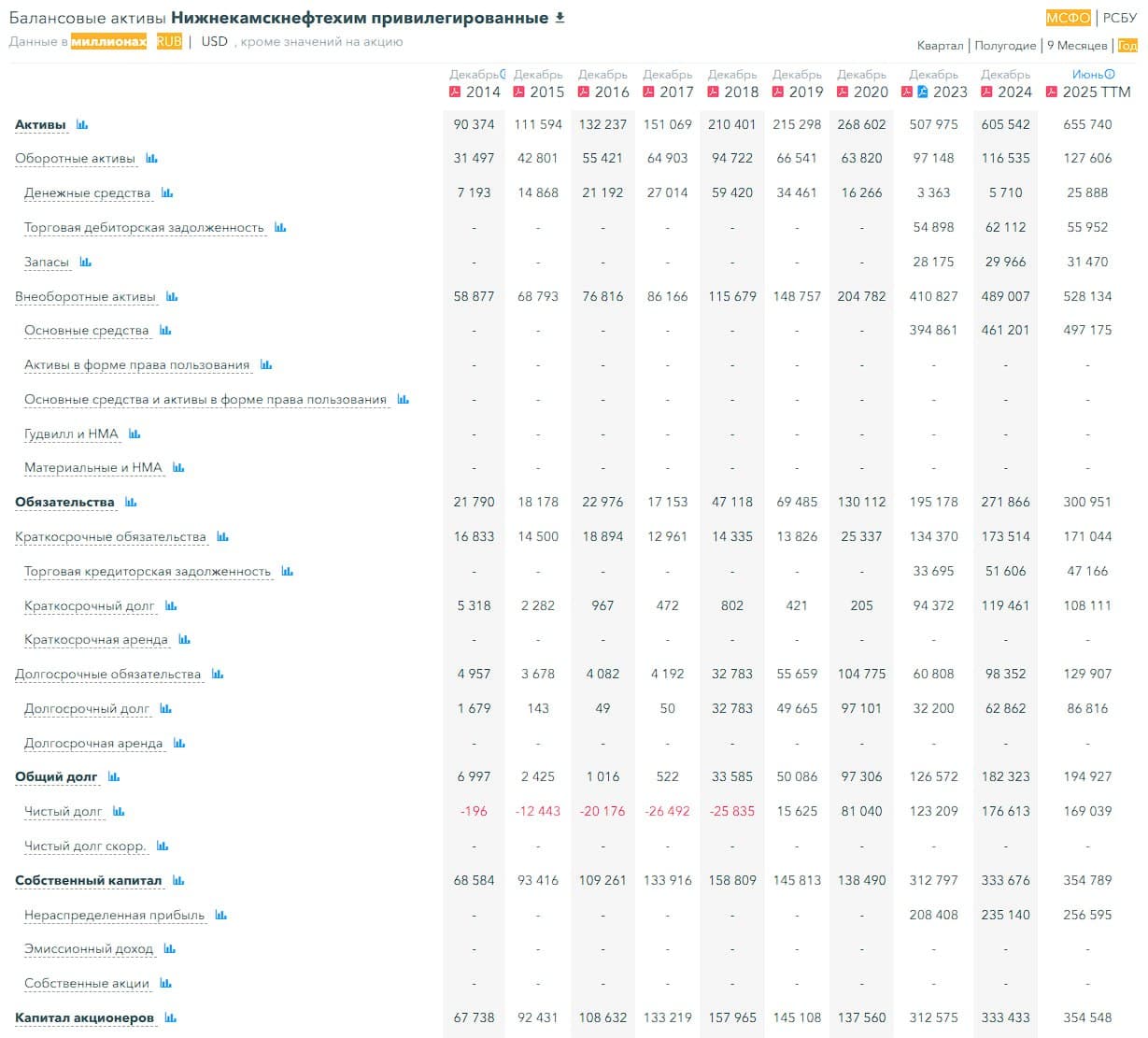

💰 Финансовое здоровье

▪️Собственный капитал за 1П2025ТТМ вырос на 6%

▪️Чистый долг за 1П2025ТТМ снизился на 4%

▪️Net Debt / EBITDA — 2.27, средний уровень долговой нагрузки, не слишком высокий, но и не нулевой.

ℹ️ Долги снизились, СК вырос, долговая нагрузка средняя. Хорошее финансовое здоровье.

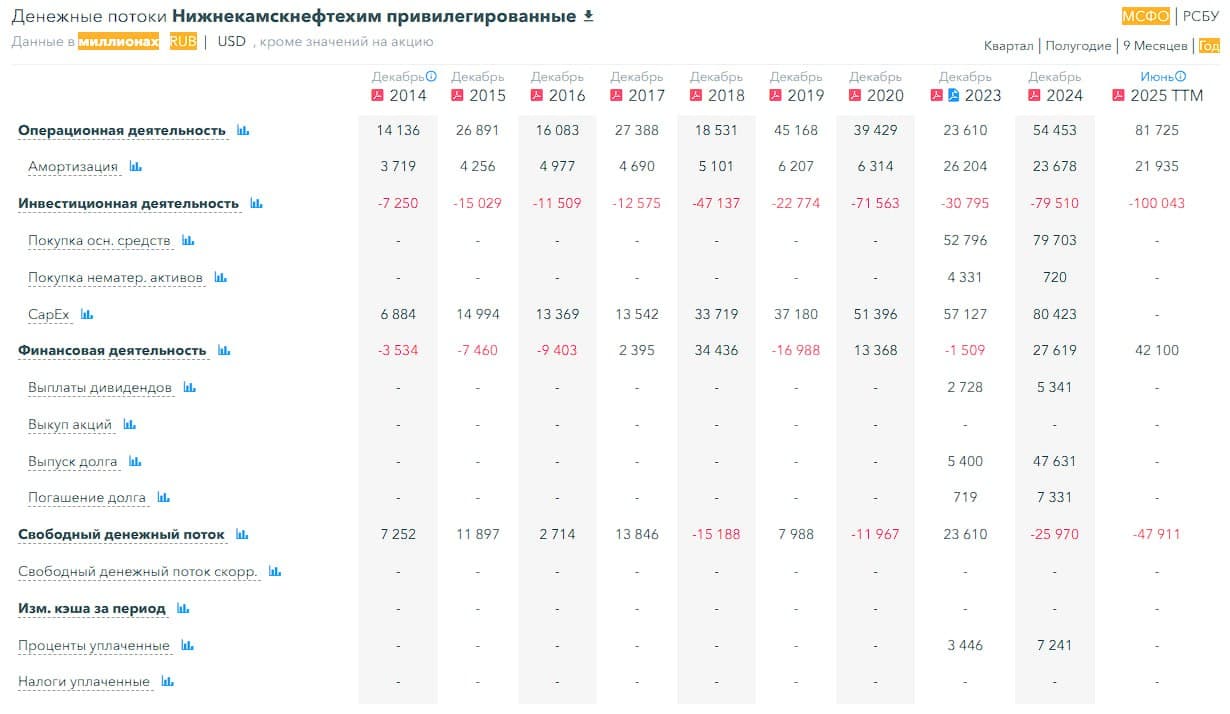

💰 Выручка, прибыль

▪️Выручка за 1П2025ТТМ выросла на 6%

▪️Прибыль за 1П2025ТТМ выросла на 22%

▪️Свободный денежный поток за 1П2025ТТМ упал на 84% до минус 47.9 млрд р.

Данные по CapEx не раскрыты.

🔮 Будущее, оценки

▪️ Одна оценка от АКБФ Инвестиции от 24 сентября 2025 — 135,86 р.

🤵♂️ Основные акционеры

78,1% — ООО "Управление активами"

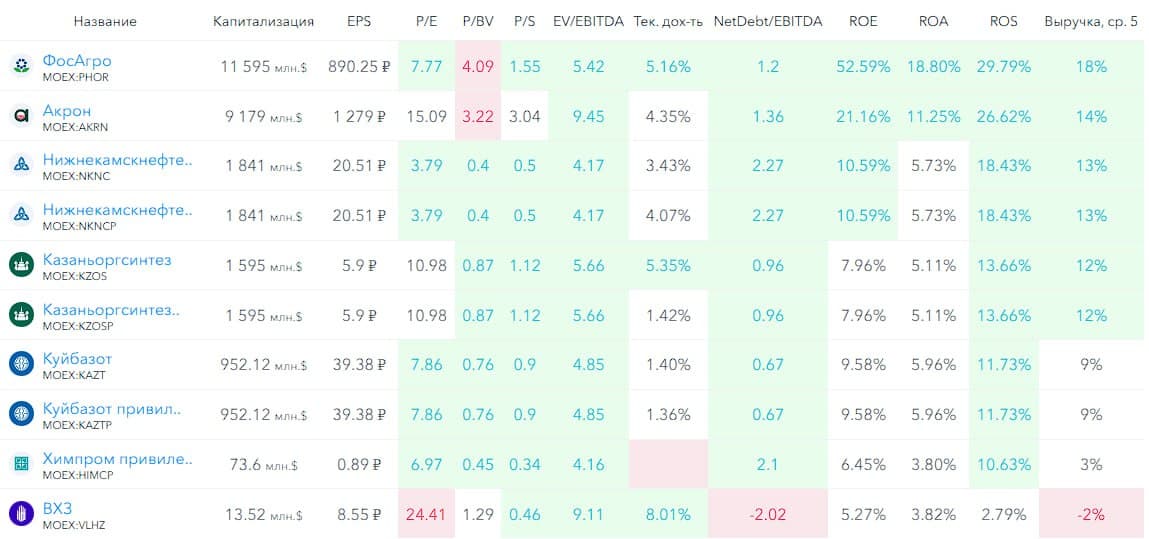

🆚 Сравнение с конкурентами

По сравнению с ФосАгро или Акроном компания меньше в несколько раз, но по капитализации она третья в этом секторе. По метрикам оценивается дешевле сектора. Долговая нагрузка выше, чем в среднем по сектору. По метрикам рентабельности слабее, чем ФосАгро и Акрон, но лучше остальных из сектора. По росту выручки в среднем по сектору.

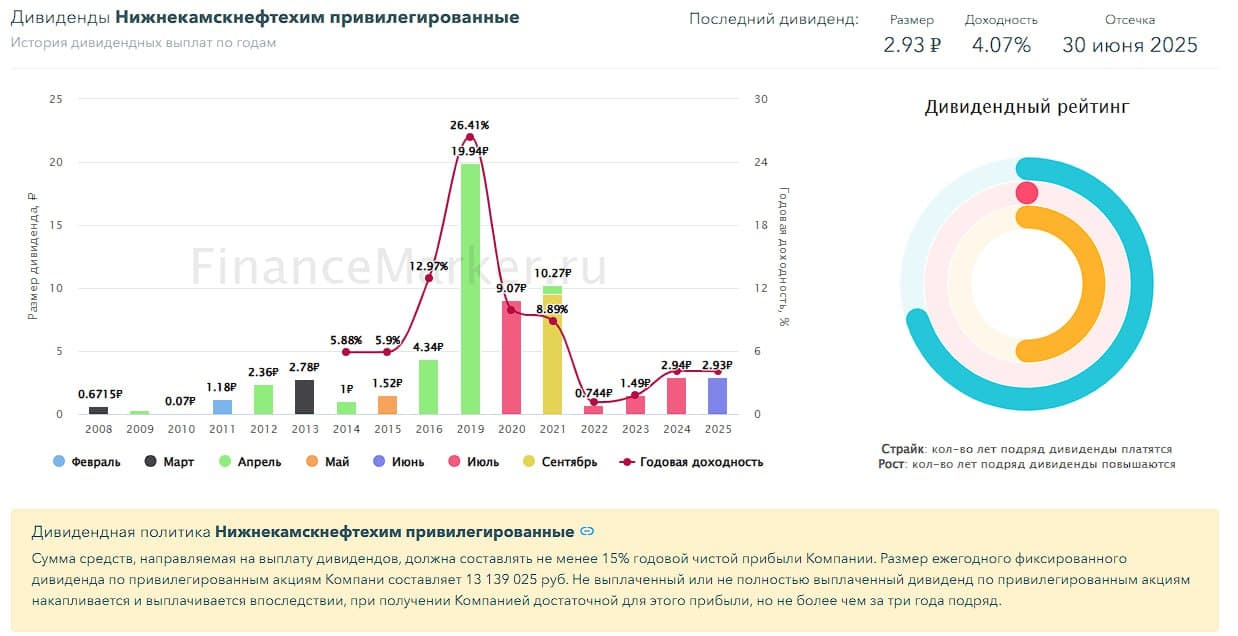

🤑 Дивиденды

Дивиденды компания платит, но они довольно маленькие. В 2024 году компания заплатила 3,16% годовых по обычным и 4,11% по префам., в 2025 году 3,43% по обычным и 4.07% по префам. В предыдущие 2 года еще меньше. С 2019 по 2021 компания платила хорошие дивиденды.

📈 Технический анализ

Анализирую обычку. Идём в треугольнике, по нижней его границе. Пока что боковик, который продолжится. После чего я думаю будет короткий выход вниз, а после пойдем вверх. Что куда и как — отобразил на графике.

🧠 Выводы

Было бы хорошо увидеть отчет за 2025 год, но за первую его половину в целом все не так уж и плохо. Новости правда говорят о возможном сокращение темпов роста, но все равно по компании останется все приемлемо. В целом ожидаю поход в район 95-100 р. после боковика и небольшого снижения.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб