💰 Аптечная сеть 36,6, аналитика по компании #APTK #обзор

Сектор: Розничная торговля лекарствами

Остается пару не очень популярных компаний для инвестора и скоро будем собирать новый список для разбора. Сеть аптек 36.6 последний раз разбирал 30 марта 2025 года, тогда акции стоили 11,49 р., я ожидал снижения к 9,8 р., после чего думал, будет отскок до 12,9, а после думал, что снова будет снижаться. Также писал, что справедливая цена по акциям этой компании находится в районе 4 рублей. Сразу после моего обзора акции начали падать и сходили до 9,7 р. 🎯, после чего был отскок до 11,26 🎯, а дальше пошли спускаться ниже 🎯, в моменте падали до 8 р. Не копейка в копейку, но снижение-отскок-снижение — как и ожидал тогда в обзоре. Сейчас акции торгуются по 8,6 р., давайте посмотрим, чего ждать дальше и как дела у компании.

📈 Основные метрики

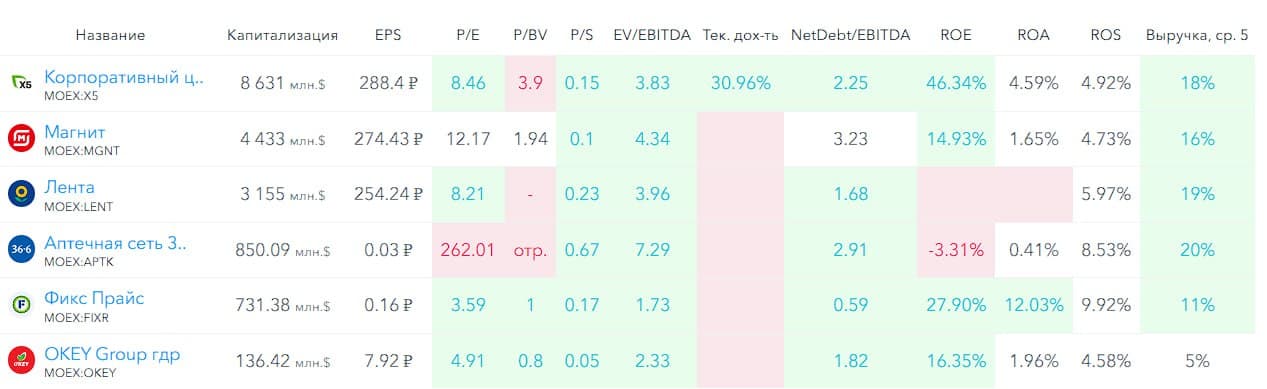

▪️ Капитализация: 850M$

▪️ P/E — 262.01 🙈

▪️ P/S — 0.67

▪️P/B — отр. значение

▪️EPS — 0.03 р.

▪️EBITDA — 14,48 млрд р.

▪️EV/EBITDA — 7.29

ℹ️ Прибыль очень низкая, поэтому P/E такое дикое значение. По метрикам компания стала дешевле, чем в прошлом обзоре. Давайте посмотрим все в деталях.

🗞 Новостной фон

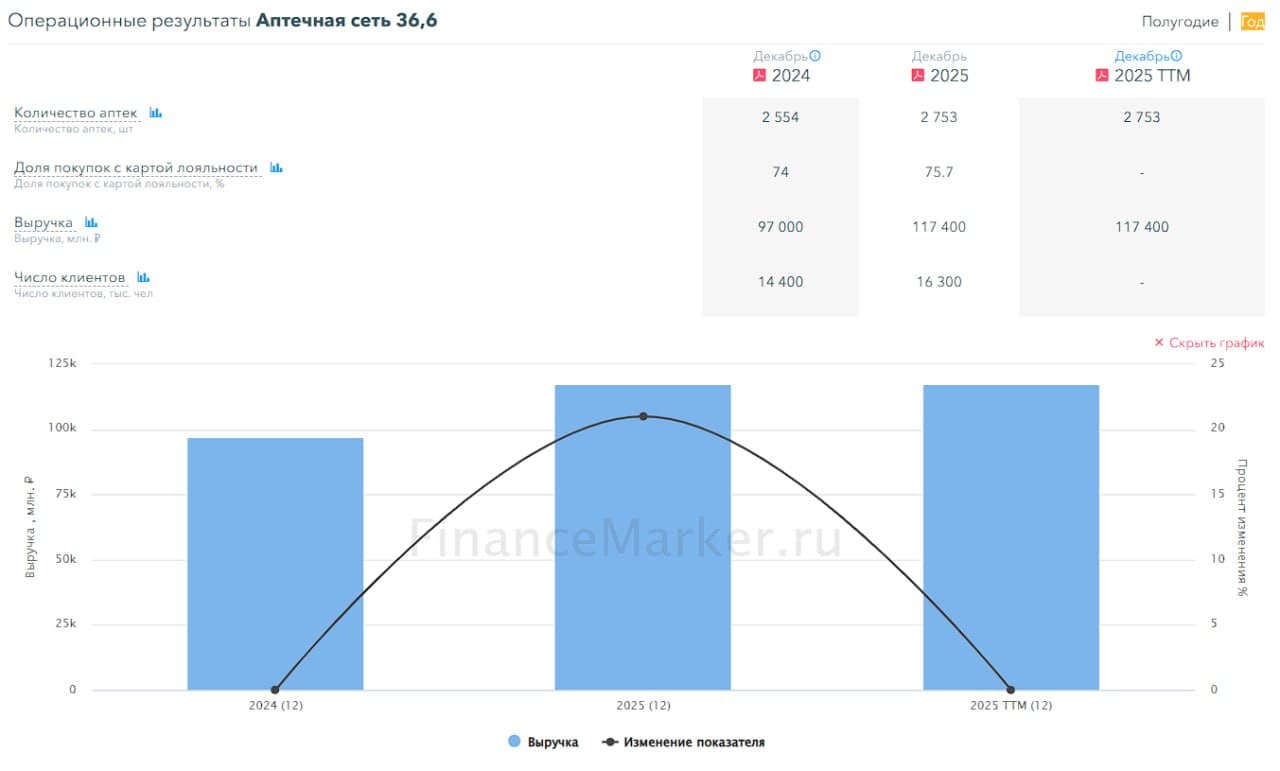

▪️«Аптечная сеть 36,6» раскрыла предварительные финансовые результаты по итогам 2025 года. Выручка компании выросла на 21% год к году и составила 117,4 млрд руб. EBITDA выросла на 27%, до 8,5 млрд руб. при уровне рентабельности 8,1% - Ъ

▪️СУД СНЯЛ АРЕСТ СО СЧЕТОВ И АКТИВОВ АПТЕЧНОЙ СЕТИ «36,6»

▪️Активы четырех юридических лиц фармритейлера «36,6» и двух бывших совладельцев компании Владимира Кинцурашвили и Ивана Саганелидзе оказались под арестом в рамках требований ростовской компании «Агро Строй+» на 3,7 млрд руб.

▪️Аптечная сеть «36.6», работающая под брендами «Аптека 36.6» и «Горздрав», в первом полугодии 2025 года увеличила выручку на 23,1%, до 51,1 млрд руб

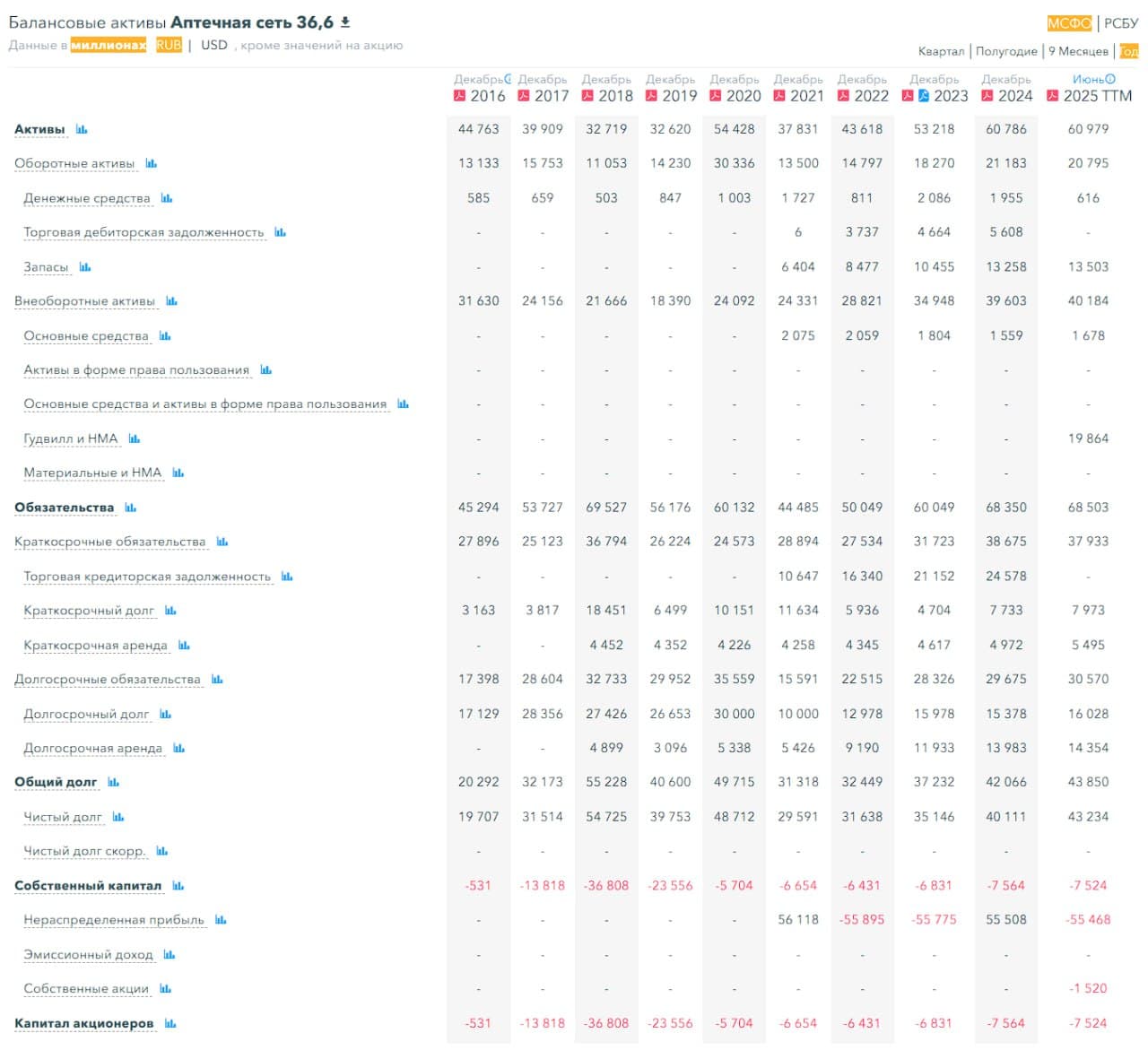

💰 Финансовое здоровье

▪️Собственный капитал за 1П2025ТТМ вырос на 1% до минус 7,52 млрд р., т.е. СК имеет отрицательное значение

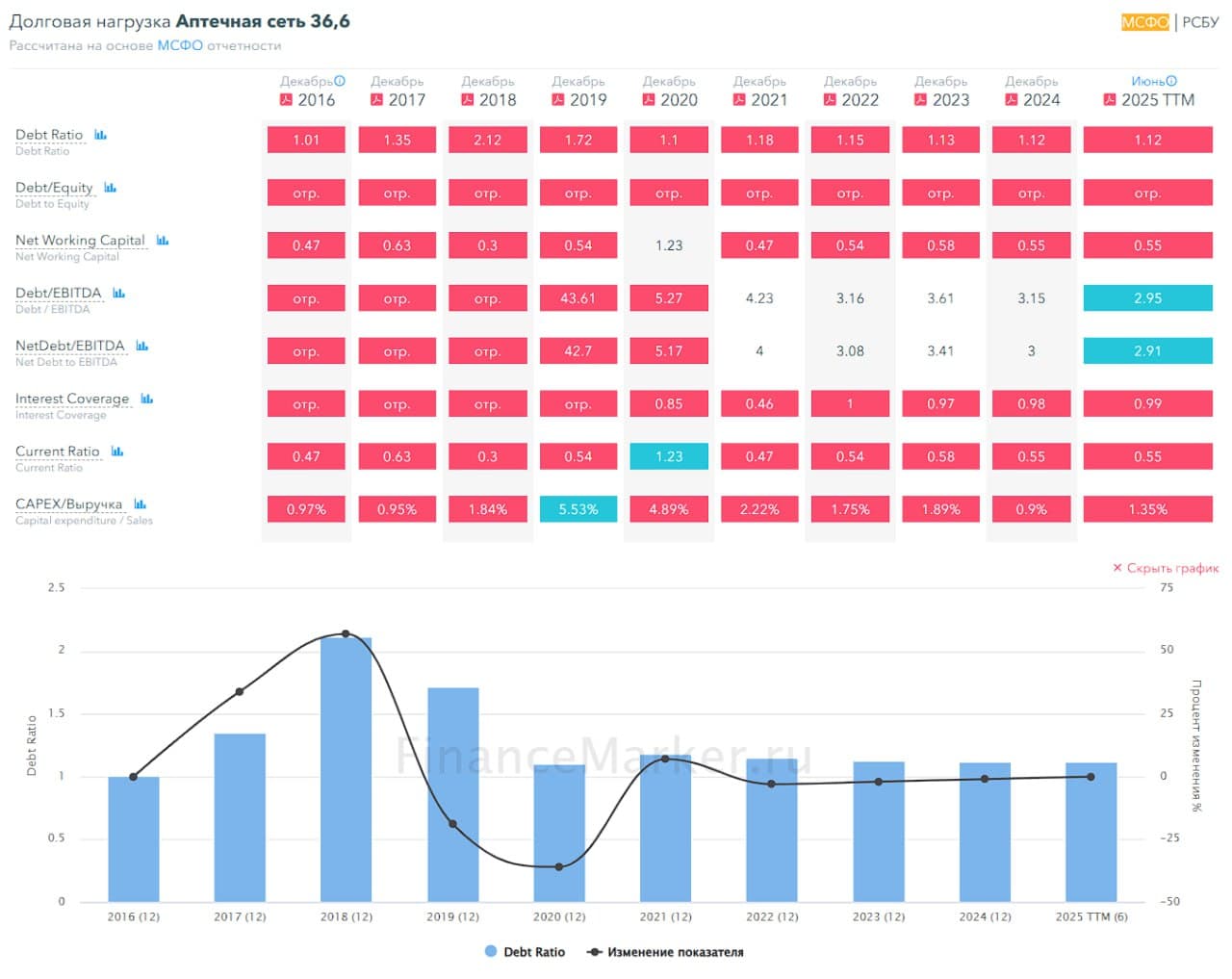

▪️Чистый долг за 1П2025ТТМ вырос на 8%

▪️Net Debt / EBITDA — 2.91, долговая нагрузка высокая, но не критическая. И она ниже, чем в 2024 году.

ℹ️ В классическом понимание у компании плохое финансовое здоровье, но ситуация чуть-чуть лучше, чем ранее.

💰 Выручка, прибыль

▪️Выручка за 1П2025ТТМ выросла на 11%, а в 2024 росла на 29%

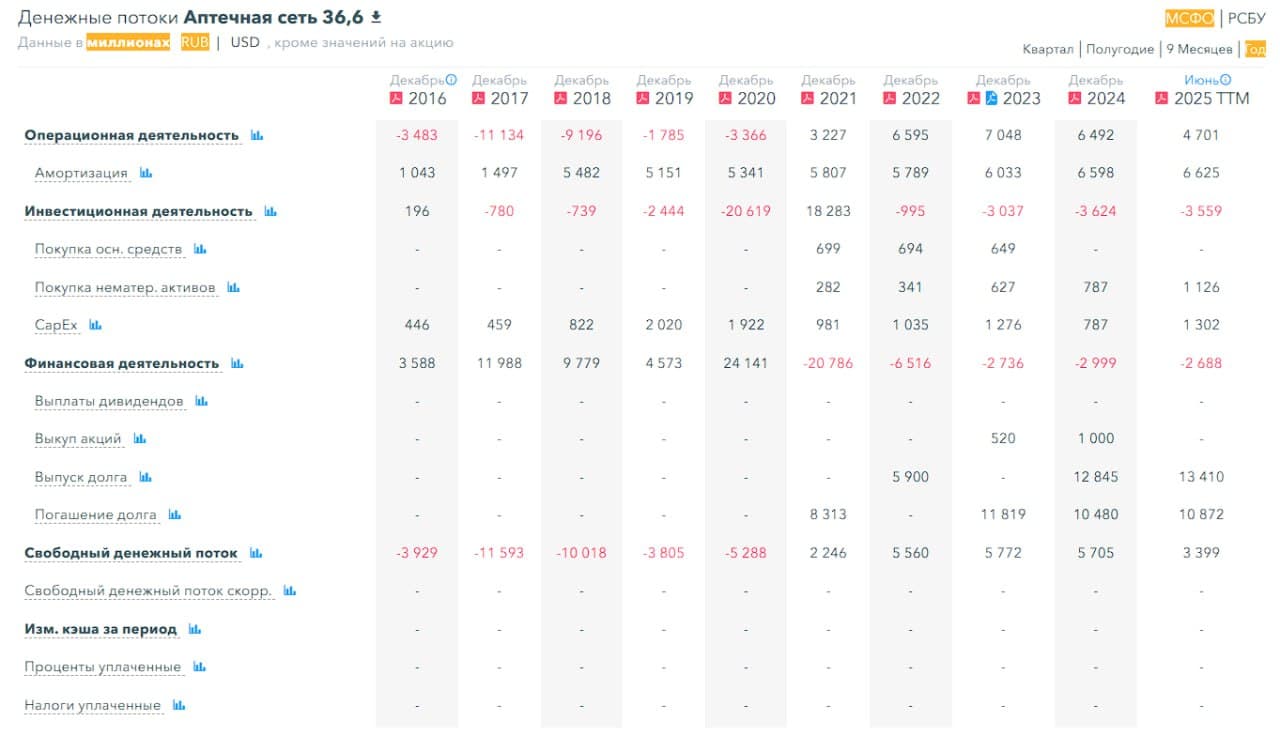

▪️Прибыль за 1П2025ТТМ снизилась на 7%, прибыльность 4-ый год чисто номинальная, в рамках статистической погрешности, 249 млн р.

▪️Свободный денежный поток за 1П2025ТТМ снизился на 40% до 3.39 млрд р.

🔮 Будущее, оценки

▪️ Нет прогнозов

🆚 Сравнение с конкурентами

Других сетей аптек на публичных торгах нет. В сравнение с сетями магазинов это средняя по капитализации компания, по метрикам дороже сектора, по долговой нагрузке хуже сектора, по метрикам рентабельности слабее сектора, по росту выручки за 5 лет лучше сектора.

🤑 Дивиденды

Не платят

📈 Технический анализ

Мысли по движению цены отобразил на графике

🧠 Выводы

Не вижу за что зацепиться, чтобы это было интересно инвестору. Рост выручки? Этого мало. Компания с отрицательным собственным капиталом, с прибыльностью на уровне шаурмичной (и то шаурмичная может обидеться), по метрикам оценивается дороже других сетей магазинов. Да ну нафиг.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб