💡 Россети Центр, аналитика по компании #MRKC #обзор

Сектор: Электроснабжение

Последний обзор по Россети Центр делал 8 июля 2025 года, тогда акции стоили 0,615 р., я ожидал роста до 0.68 р., а про саму компанию делал вывод, что это хорошая-дивидендная-стабильная компания. По факту акции выросли до ожидаемых мной 0.68 🎯, постояли 2 недели, а потом рост продолжился. Акции фактически росли всё время с редкими коррекциями, в моменте росли до 0,95 р. Очень прилично выросли! Давайте посмотрим как обстоят дела у компании и чего ждать дальше.

📈 Основные метрики

▪️ Капитализация: 494M$

▪️ P/E — 4

▪️ P/S — 0.25

▪️P/B — 0.53

▪️EPS — 0.22 р.

▪️EBITDA — 35.37 млрд р.

▪️EV/EBITDA — 2.1

ℹ️ Заметно выросла прибыль, по метрикам компания стала оцениваться немного дороже, чем в прошлом обзоре. Учитывая рост котировок, в целом компания оценивается нормально. Давайте посмотрим в деталях.

🗞 Новостной фон

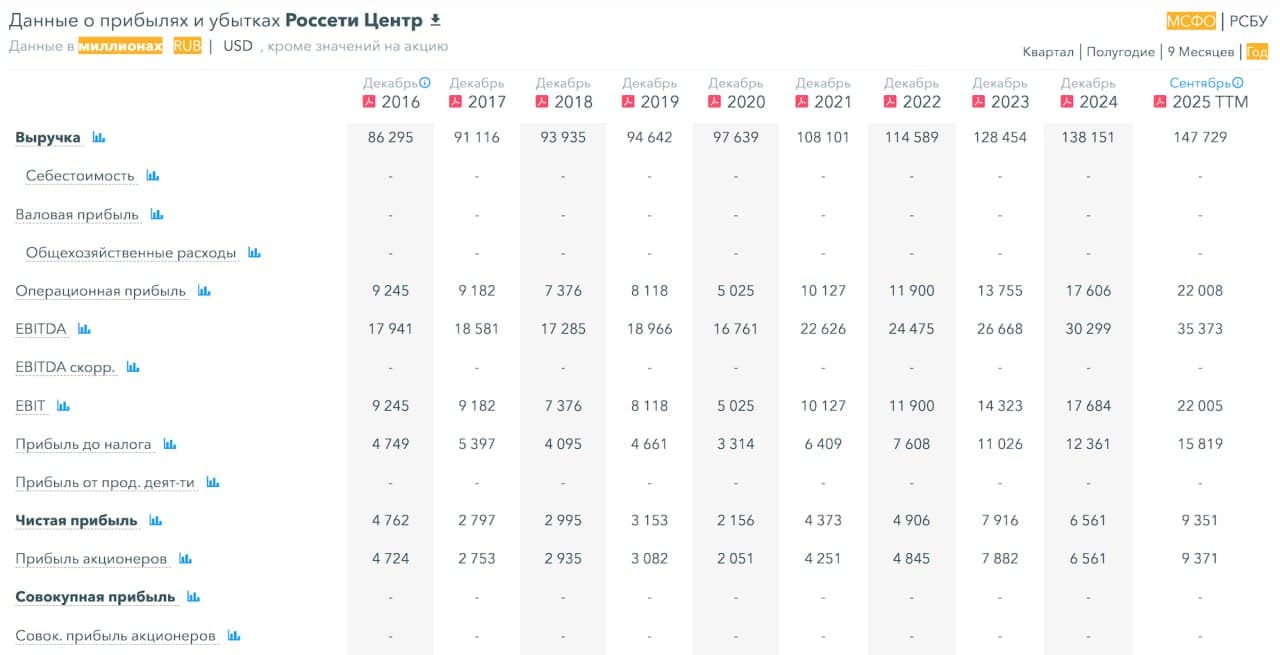

▪️Россети Центр РСБУ 9 мес 2025г: выручка ₽105,53 млрд (+12,3% г/г), чистая прибыль ₽8,32 млрд (+23,8% г/г)

😎Все новости компании это отчеты и дивиденды. Как таковых новостей нет.

💰 Финансовое здоровье

▪️Собственный капитал за 9М2025ТТМ вырос на 10%, в 2024 году рост был на 7%

▪️Чистый долг за 9М2025ТТМ снизился на 6%, в 2024 рос на 4%

▪️Net Debt / EBITDA — 1.04, это самый низкий уровень долга за последние 10 лет компании. Долг небольшой, не проблема для компании.

ℹ️ Хорошее финансовое здоровье, которое только улучшается.

💰 Выручка, прибыль

▪️Выручка за 9М2025ТТМ выросла на 7%, а в 2024 росла на 8%

▪️Прибыль за 9М2025ТТМ выросла на 43% 🔥, а в 2024 падала на 17%

▪️Свободный денежный поток за 9М2025ТТМ вырос на 431% 🔥

🔮 Будущее, оценки

▪️ Нет прогнозов. Маленькие по капитализации компании фин.дома почему-то обходят стороной.

🤵♂️ Основные акционеры

50,2% — ПАО "Россети"

16% — New Russian Generation Limited

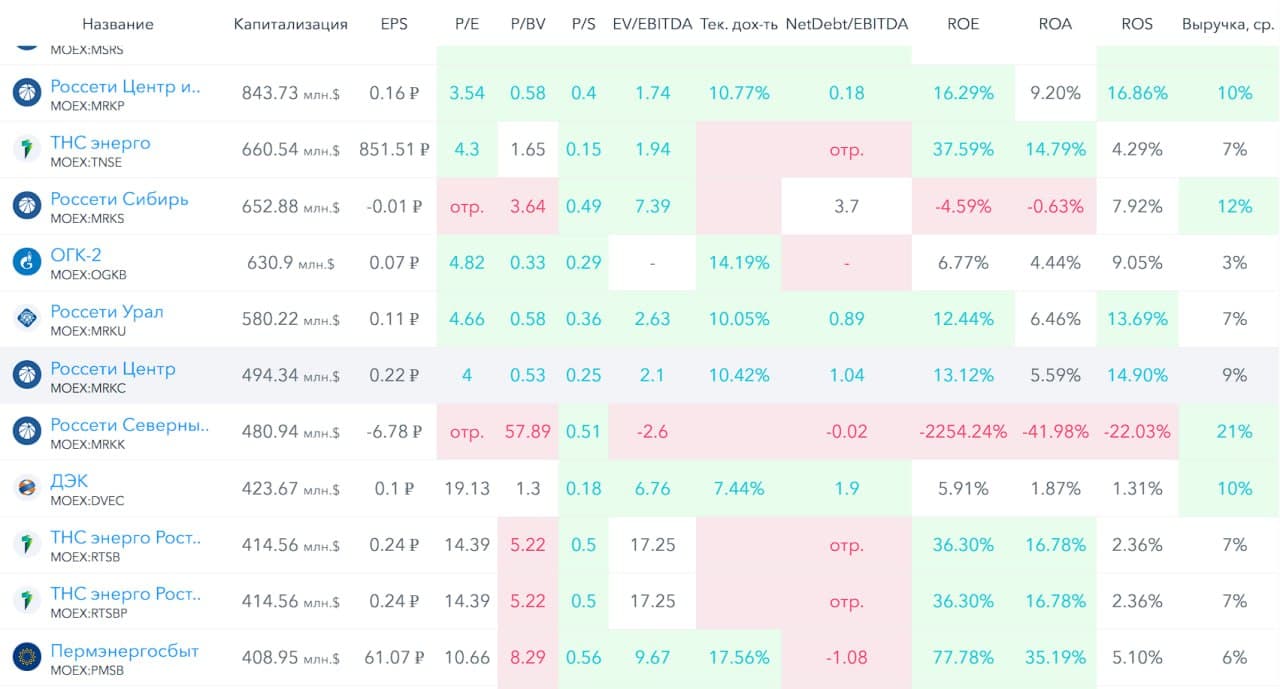

🆚 Сравнение с конкурентами

В секторе огромное кол-во компаний, она средняя по капитализации. По метрикам оценивается в среднем по сектору. Несмотря на невысокую долговую нагрузку она выше, чем в среднем по сектору. По метрикам рентабельности в среднем по сектору. Средняя и по росту выручки за 5 лет.

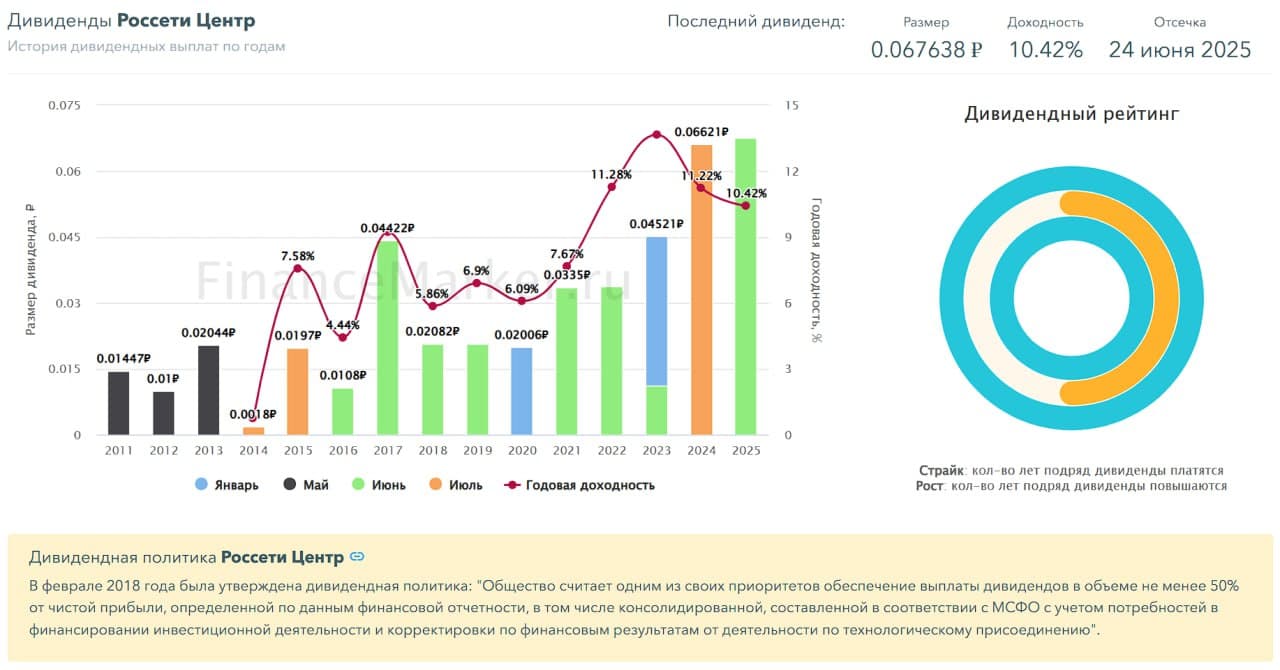

🤑 Дивиденды

Компания более 14 лет выплачивает дивиденды. Последние 3 года выше 10%, от 11 до 13,6%. Чаще всего это 1 раз в год, в июне или в январе. Судя по финансовому здоровью дивидендам компании ничего не угрожает. В 2025 году выплатили как и обычно — 10.42%. В 2026 ожидаю схожей динамики в процентном соотношение.

📈 Технический анализ

Думаю мы идём к 1 рублю, но путь этот будет тернист. В ближайшее время жду коррекцию после этого роста. После чего продолжим расти в район рубля. Но вот там возможно акции сделают передышку. Надо не забывать, что компания после бурного роста может стоять в многолетнем боковике. Да, платя неплохие дивиденды. Но в целом я думаю, что рост уже скоро будет иметь ограниченные возможности. Как я вижу движение цены отобразил на графике.

🧠 Выводы

Хорошая, растущая, безпроблемная компания. Но я не уверен, что дальше будет такой же рост прибыли по 40-50%. Дивиденды платить уверен дальше смогут в обычном размере 10-13%. Если же рост прибыли и выручки продолжится в том же темпе, что в 2025 году, то пойдем и на 1.5 и на 2 р. Но я в этом не уверен. Думаю можем дорасти до 1-1.2 р. и уйдем в боковик.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

📊 FinanceMarker — источник визуальных данных

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы

📞 Навигация по каналам

▪️Акции ▪️Облигации

▪️Новости ▪️Клуб